大成研究

全球资源 本土智慧在虚开案件的查处中,“资金回流”一直是重要的线索。“资金回流”不等于没有真实交易。要判断“资金回流”是否系虚开所致,不能仅仅看资金的流动迹象,更应当看每次流动背后的交易实质。

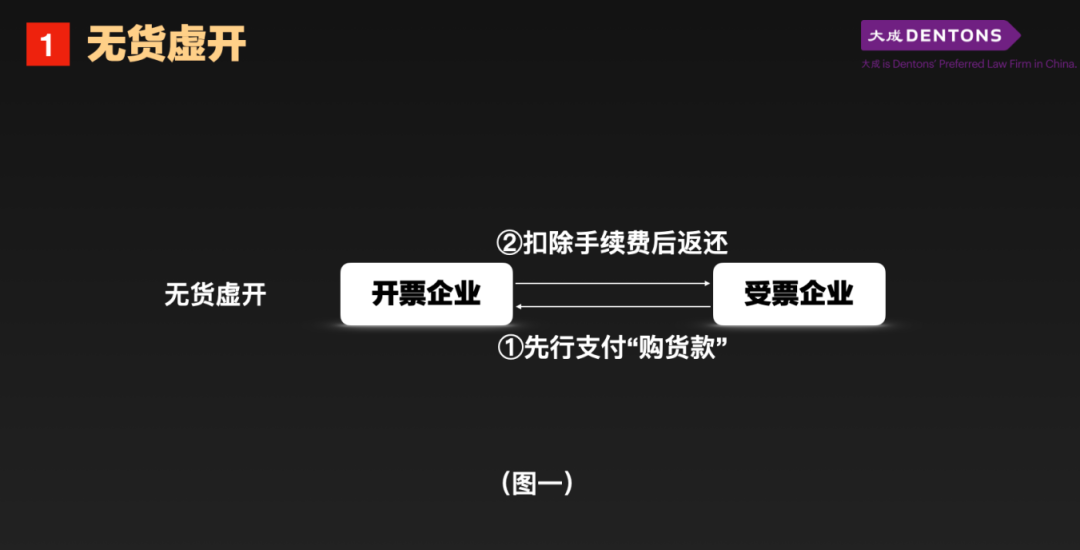

虚开案件中的“资金回流”,一般是指为了掩盖无货虚开的事实,受票企业为了证明支付了价款,先将所谓的“购货款”转到开票企业账户,随后在短时间内,开票企业扣除手续费后,又将剩余资金退还到受票企业公司或其法定代表人或利益相关人的账号的行为。如图一所示。

实务中,查实“资金回流”,是税务机关认定企业存在虚开的重要手段,也是公安机关侦办此类虚开案件的重要线索。

“资金回流”只是资金运动的客观现象,它的出现可能是多种因素造成的,比如企业与企业之间、企业与私人之间存在频繁的借贷关系等等情况。要判断“资金回流”是否系虚开所致,不能仅仅看资金的流动迹象,更应当看每次流动背后的交易实质。

“资金回流”只是查处虚开案件的线索,与“无货虚开”既不是充分关系、也不是必要关系。在证明存在虚开行为时,仅仅依靠“资金回流”迹象,无法得出纳税人实施虚开的唯一结论,必须与纳税人的生产经营能力、物流、购销等证据共同形成完整的证据链条。各类证据之间的相互印证尤为重要。也不能先根据“资金回流”与发票金额计算比例,再去套取供述,或者根据“资金回流”的数额刻意寻找对应金额的发票。

存在“资金回流”迹象,并不等于没有真实交易,包含但不限于下面的几种情形。

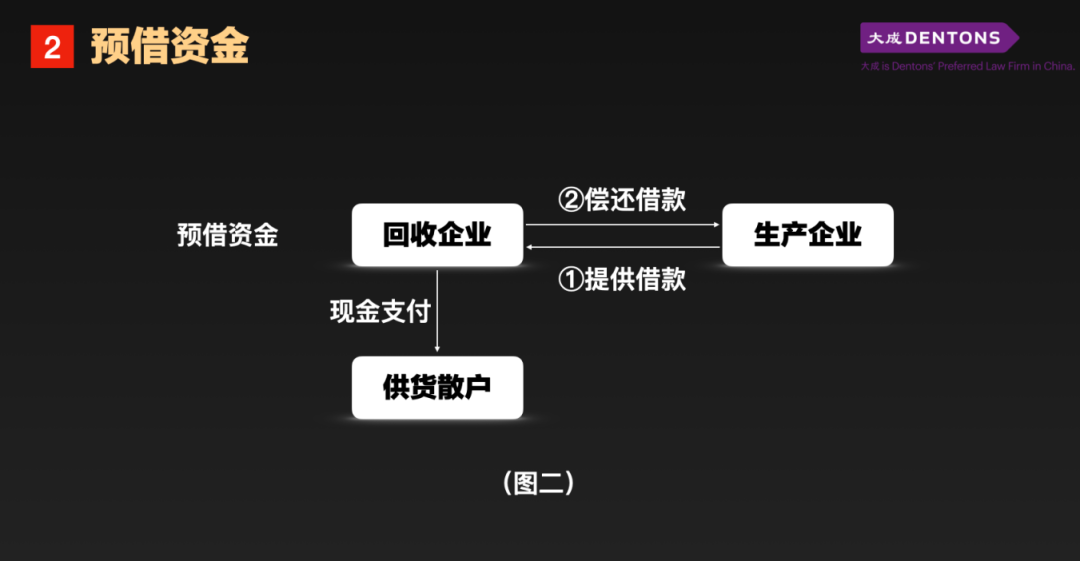

例一、预借资金类。如图二所示,废旧物资回收行业中,存在回收企业先行向生产企业借款,用现金向散户支付并取得物资后,再与生产企业进行货款结算的现象。对于借款则根据双方的约定进行偿还。在上述资金往来中,产生了“生产企业—回收企业,回收企业—生产企业”的“资金回流”迹象,此种情形与图一中的“无货虚开”极其相似,易被误认为虚开。

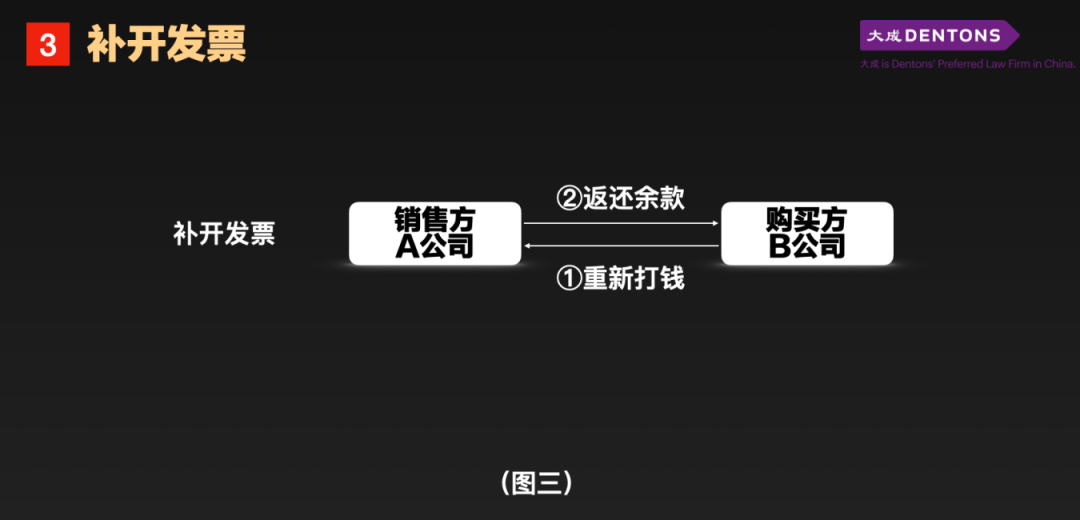

例二、补开发票类。如图三所示,销售方A公司与购买方B公司在先前的交易中,都是以不含税价进行交易,也没有开具增值税专用发票。后续B公司要求A公司补开发票,为了制造三流一致的假象,B公司重新打钱给A公司,A公司扣掉税点,余款再通过私户回流给B公司。这种情况也存在资金回流,但明显存在真实交易。

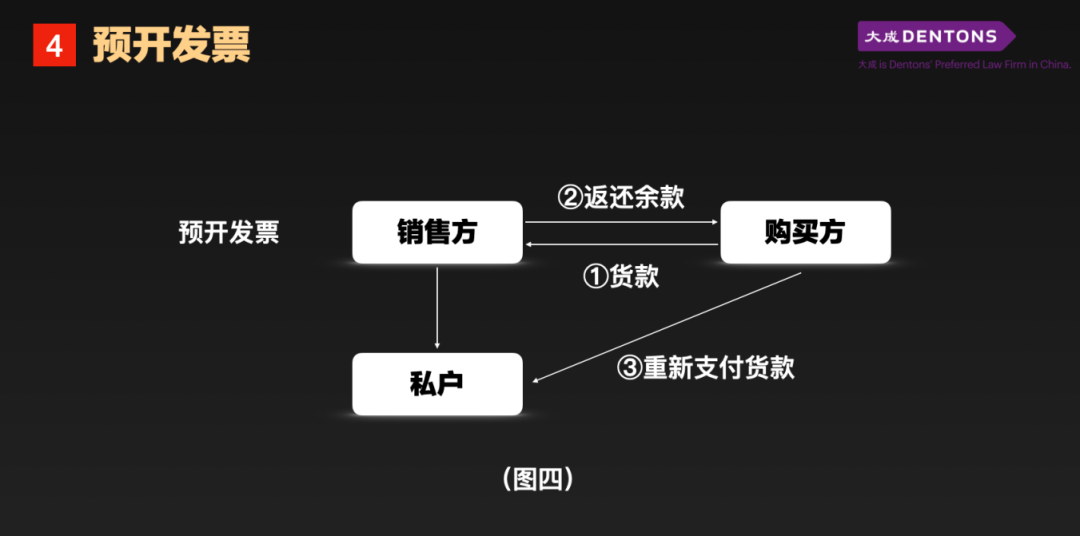

例三、预开发票类。《增值税暂行条例》第十九条规定了销售方可以先开具发票。如图四所示,如果销售方开票时并没有交付货物,且开票与交付货物的时间间隔较长,为了避免占用资金,购买方往往会与销售方商议,由销售方先将扣掉税点后的货款返还,等到交付货物时,再通过私账重新收取货款。这种情况也存在资金回流,但明显存在真实交易。

司法审查中,法院也认为税务机关仅仅依据“资金回流”迹象进行认定,属于事实不清,证据不足。比如在(2020)辽行申767号案中,法院认为,“某厂与七家企业均有购销合同及付款凭证,付款金额与货款相同。某国税稽查局认定九笔回流情况,但九笔回流款是否是同一货款,回流渠道是供货公司回流还是供货公司职工回流,自然人路某、李某伟、李某、陆某与供货公司是否存在其他关系均没有提供相关证据予以证明。因此,某国税稽查局认定路某、李某伟、李某、陆某等人向郭某回流资金,存在认定事实不清,主要证据不足的问题。”

综上所述,存在“资金回流”迹象,并不等于没有真实交易,不能直接认定企业存在虚开行为。

税务机关在认定虚开违法时,对于当事人之间符合行业交易惯例的独特交易结构,应当接受其意思自治,除非以减少、免除、推迟税款的缴纳, 为主要目的或唯一目的,否则没必要对其做否定评价。

公安机关在认定虚开犯罪时,更是要排除基于其他法律关系发生的资金往来,否则即是事实认定不清,证据不足。此是对刑事案件“排除合理怀疑”原则的坚持,也是对犯罪嫌疑人/被告人合法权益的保护。

特别声明:

大成律师事务所严格遵守对客户的信息保护义务,本篇所涉客户项目内容均取自公开信息或取得客户同意。全文内容、观点仅供参考,不代表大成律师事务所任何立场,亦不应当被视为出具任何形式的法律意见或建议。如需转载或引用该文章的任何内容,请私信沟通授权事宜,并于转载时在文章开头处注明来源。未经授权,不得转载或使用该等文章中的任何内容。

— 往期推荐 —

大成能为您做什么?

联系我们 +

Copyright ©2024大成版权所有。保留所有权利 All Rights Reserved 2024