大成研究

全球资源 本土智慧

进入2026年,人工智能对法律行业的重塑已从“狂想”变为“常态”。这场变革最显著的特征,是跨行业信息差的极速抹平——曾经高不可攀的专业认知壁垒,在AI解析下如同油炸虾片,轻轻一碰便碎。当基础法律咨询、普通民商事合同初审变得随手可得时,律师的传统边界正在消失。

然而,危机之后必有生机。AI虽能处理“通才”事务,却难以替代“专才”对复杂商业生态的深度感知与判断。在AI时代,律师的价值正从“知识供给”转向“架构设计与合规治理”。

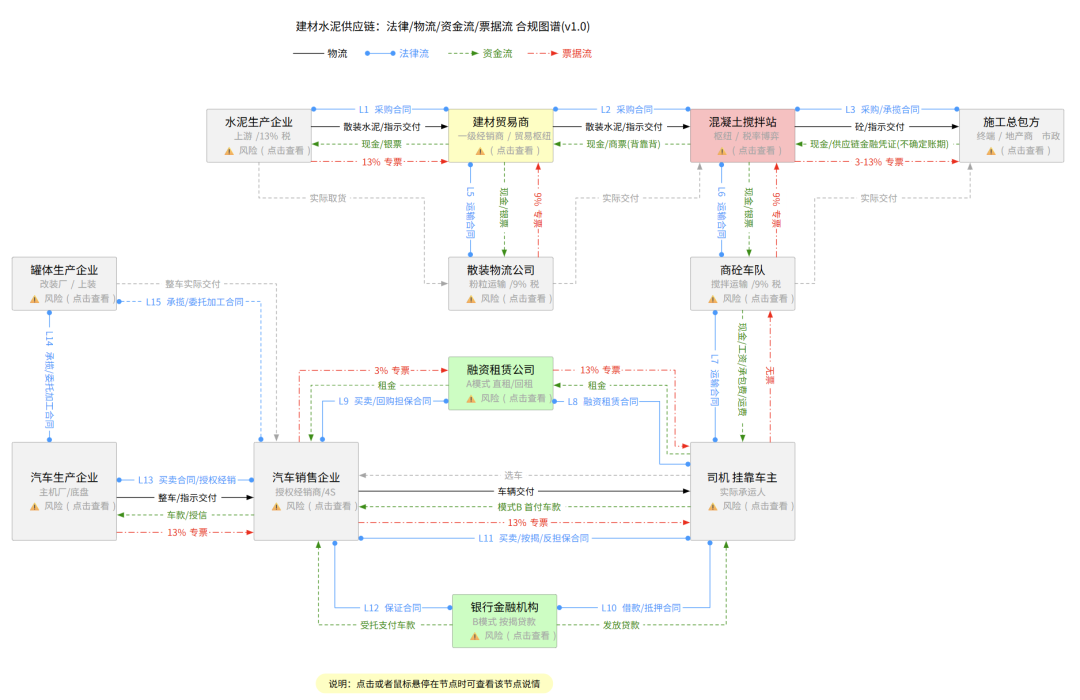

本系列文章的核心主旨在于:与其在低维的法律条文和传统民商事业务里内卷,不如在高维的行业架构和数据合规业务里破局。本篇将以建材行业中的商砼(水泥)交易为切入点,跳出单纯的法律合规指引和诉讼案例分享,以“四流”为视角,通过直链图(Straight-line Chain)进行全交易流程拆解,得以实现:

1. 架构穿透:用图谱揭示复杂交易如何在各主体之间流动,并如何转化为法律服务;

2. 风险对齐:在复杂的四流交互中,精准定位法律服务的“介入点与风险点”,提示行业特有的合规红线。

复制链接至浏览器查看高清图:https://cement-legal.netlify.app/

与家政服务“平台调度+分布式交付”的星型拓扑不同,多主体间复杂交叉的拓扑交易并非建材行业的特点,水泥供应链呈现“多层级串联+旁路融资嵌套”的链式结构。作为传统重资产、长链条行业,核心风险在于如何有效解决①“虚假交易”;②“货权失控”;③“质量责任”;④“货款催收”。

水泥生产企业→建材贸易商→混凝土搅拌站→施工总包方

这是货物流动的主干道,主要法律关系是买卖/承揽合同。建材贸易商在交易链中扮演“贸易枢纽”的角色,向上游现金采购散装水泥,向下游超长账期赊销给搅拌站,以信用和资金周转能力换取贸易差价,也是主要风险的承担者。

水泥生产企业作为交易链中较为强势的一方,主要的风险在于企业内部的生产型风险,而非外部对合作方的风险。混凝土搅拌站在交易链中作为对上游强势、对下游弱势的一方,主要的风险在于货物的质量责任,以及施工总包的欠款风险。

律师在实务中要注意货单与责任转移与背靠背支付条款的固定与风险。

1. 散装物流公司负责粉粒运输,与建材贸易商建立运输合同关系承担运输合同责任,通常与建材贸易商是紧密的关联关系(也可能是贸易商自有车队)。

实际交付多采用“指示交付”——贸易商并不实际占有水泥,而是指示生产企业将货物交付给散装物流公司,直接发货至搅拌站,贸易商仅持有发货单与签收单。一旦搅拌站以“质量不合格”或“数量短缺”拒付货款,贸易商将陷入资金困境。

2. 商砼车队负责搅拌运输,是服务交付的关键环节,通常与工程车销售公司是紧密的关联关系。

要注意的是,水泥系典型“时效性物资”——散装水泥受潮或超时即结块失效,从出料到浇筑的有效时间通常不超过两小时,此特性限定了运输半径。商砼车队不仅承担运输义务,更直接影响产品质量,超时运输引发的商砼因超时凝固和工程车“打罐”损失如何承担是争议焦点,一旦发生质量纠纷,往往涉及巨额索赔,责任划分极其复杂。核心难点在于“交付瞬间的状态还原”——因为水泥一旦注入工地现场后,质量纠纷的取证极其困难。

在信息化背景下,GPS轨迹、电子磅单与系统签收替代了传统纸质三联单。应当建立“物理出库—电子围栏校验—多方联动签收”的信息闭环,采用“过磅确认+电子签收”双重机制锁定交付,构建完整的交付存证链(发货通知→物流运单→过磅单→签收确认),同时保存搅拌站出库的取样数据与质检码,运输途中的GPS轨迹、温控记录,现场卸货的瞬时影像。将GPS轨迹、车载温湿度传感器记录纳入证据采集范围,将“事后鉴定”前移为“实时监控”,精准锁定质量瑕疵的发生节点,实现责任的有效隔离。

工程车属重资产(传统的柴油车约40万/辆),对“融资”有高度依赖性,律师在服务中尤其应当注意资产权属确认及融资合规的风险。

1. A模式(融资租赁):融资租赁公司通过“直租/回租”介入工程车的购销,形成融资租赁合同(L8)与买卖/回购担保合同(L9)的交叉结构和法律关系。

A模式下,融资租赁公司系车辆所有权人,司机系承租人,出租人可直接行使取回权(基于物权)。

2. B模式(按揭贷款):如果汽车生产厂家没有配套的金融公司,不提供融资租赁服务,司机(个人或运输公司)通过银行按揭的方式采购车辆。银行向卖方直接发放贷款(L10),由汽车销售企业提供担保(L12)。

B模式下,买方系所有权人,银行系抵押权人,如果车辆断供,须经实现抵押权的司法程序。

上述两种不同模式的物权归属、担保效力与风险承担的法律逻辑截然不同。

资金流呈“主链赊销+旁路融资”双轨特征:

主线:施工总包方以现金或供应链金融凭证向搅拌站付款,搅拌站以现金或商票向贸易商付款,贸易商以现金或银票向生产企业付款——层层存在账期错配与信用传导风险。

旁路:涉及保理、融资租赁等多方参与,资金是否实现了对承运商、供应商的“直连支付”,是否存在平台截留资金的挪用风险,是律师合规审查重点。

供应链金融凭证:搅拌站以供应链金融凭证付款时,须厘清其法律性质——应收账款转让、债权让与抑或票据行为,不同方式决定了不同的权利救济路径。

此外,在上述A模式(融资租赁)中,应当重点审查融资租赁合同是否存在“名为租赁、实为借贷”的风险——若租赁物不具适格性或价值与融资金额严重不匹配,可能被重新定性为借贷,出租人丧失取回权。还应当审查回购担保是否构成“流质/流押”,保证方式与保证期间是否合规。如果被认定为“融资性买卖”,抵押或质押权有可能会失效。

在上述B模式(按揭贷款)中,汽车销售企业在保证合同中的保证责任及回购义务均可能构成隐性或有负债。

1. 多税率并存的抵扣困境

水泥供应链涉及多档增值税税率:生产企业13%、运输企业9%、搅拌站简易计税3%或一般计税13%。多层级票据传递中,任何一环断裂都可能引发抵扣链条的合规风险。

2. 两大高危风险节点

节点一:贸易商的“过票方”风险。在“指示交付”模式下,货物未经贸易商实际控制,若被税务机关认定为“过票方”而非真实交易方,其开具的13%专票可能构成虚开。证明贸易商对交易具有实质控制力(定价权、货源选择权、质量验收权),而非仅充当发票通道,系隔离虚开风险的关键。

节点二:搅拌站的计税方式选择。若采用简易计税(3%),上游13%进项不得抵扣,税负成本内化;若采用一般计税(13%),则须确保进项链条完整。选择错误将导致税务成本激增或合规风险暴露。

在新的技术加持下的法律服务市场环境中,律师的专业深度不再体现为对单一的合同风险审查,而在于能否穿透上下游交易链厘清大宗物资流转背后的商业逻辑。合规不再是事后的诉讼补救,而是嵌入供应链每一个节点的底层逻辑——让合规成为业务流程的底层代码,而非事后补救的纸面意见。

下一篇,我们将深入海钓行业的商业链与合规。

特别声明:

大成律师事务所严格遵守对客户的信息保护义务,本篇所涉客户项目内容均取自公开信息或取得客户同意。全文内容、观点仅供参考,不代表大成律师事务所任何立场,亦不应当被视为出具任何形式的法律意见或建议。如需转载或引用该文章的任何内容,请私信沟通授权事宜,并于转载时在文章开头处注明来源。未经授权,不得转载或使用该等文章中的任何内容。

本文作者

%%房建与能源%% $$原峰|丁敏$$

大成能为您做什么?

联系我们 +

Copyright ©2026 大成DACHENG 版权所有 | 保留所有权利 All Rights Reserved