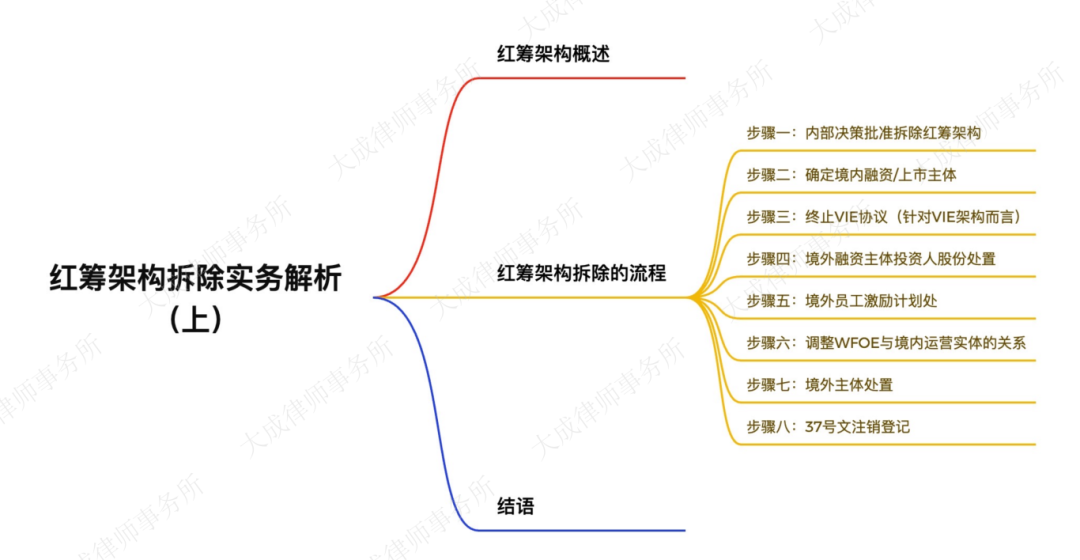

大成研究

全球资源 本土智慧

近期“红筹架构企业赴港上市暂缓”引发广泛讨论,该讨论也引发市场对红筹架构拆除的关注。暂不讨论该等观点以及后续实践进展,红筹架构拆除(和/或重组)的需求近年呈持续上升趋势。尤其近年来,受疫情冲击、后疫情时代经济下行及国际环境变化等多重因素叠加影响,私募股权投融资市场整体呈下行趋势,其中美元投融资业务回落尤为显著。

在此等背景下:

一方面,随着美元融资规模收缩,叠加红筹架构(包括股权红筹架构和VIE架构,定义见下文)维护成本较高,对部分企业而言,继续维持红筹架构的必要性显著下降;当前环境下,境内人民币融资对部分企业更具吸引力,且近年来境内外商投资政策逐步放宽,部分已搭建红筹架构的企业考虑拆除红筹架构,并以境内主体开展后续融资、上市活动。

另一方面,自中国证券监督管理委员会(“证监会”)发布的《境内企业境外发行证券和上市管理试行办法》及配套适用指引于2023年3月31日施行以来,相较于H股架构,以红筹架构完成境外发行上市备案并实现境外上市的项目数量相对偏少。而自2025年以来,红筹架构境外上市项目全年通过证监会备案的数量进一步下降,仅为54家,同期H股架构上市项目通过证监会备案的数量则达108家。笔者将通过系列文章聚焦于现有监管框架下红筹架构的相关问题。基于上述,本红筹架构拆除实务解析文章分为上下两篇,从红筹架构拆除的整体流程概览以及拆除过程中的合规要点进行解析,本文为上篇,主要对红筹架构拆除流程进行整体解析。

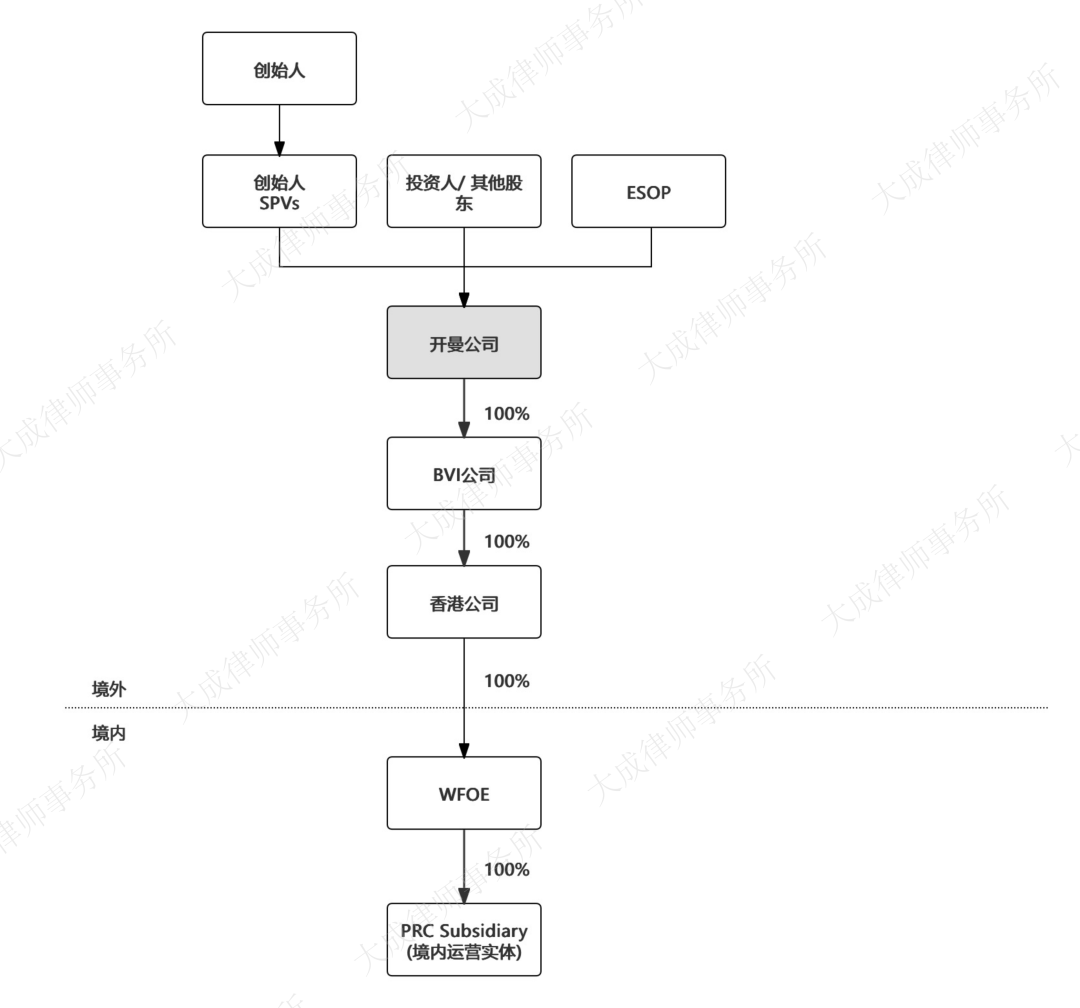

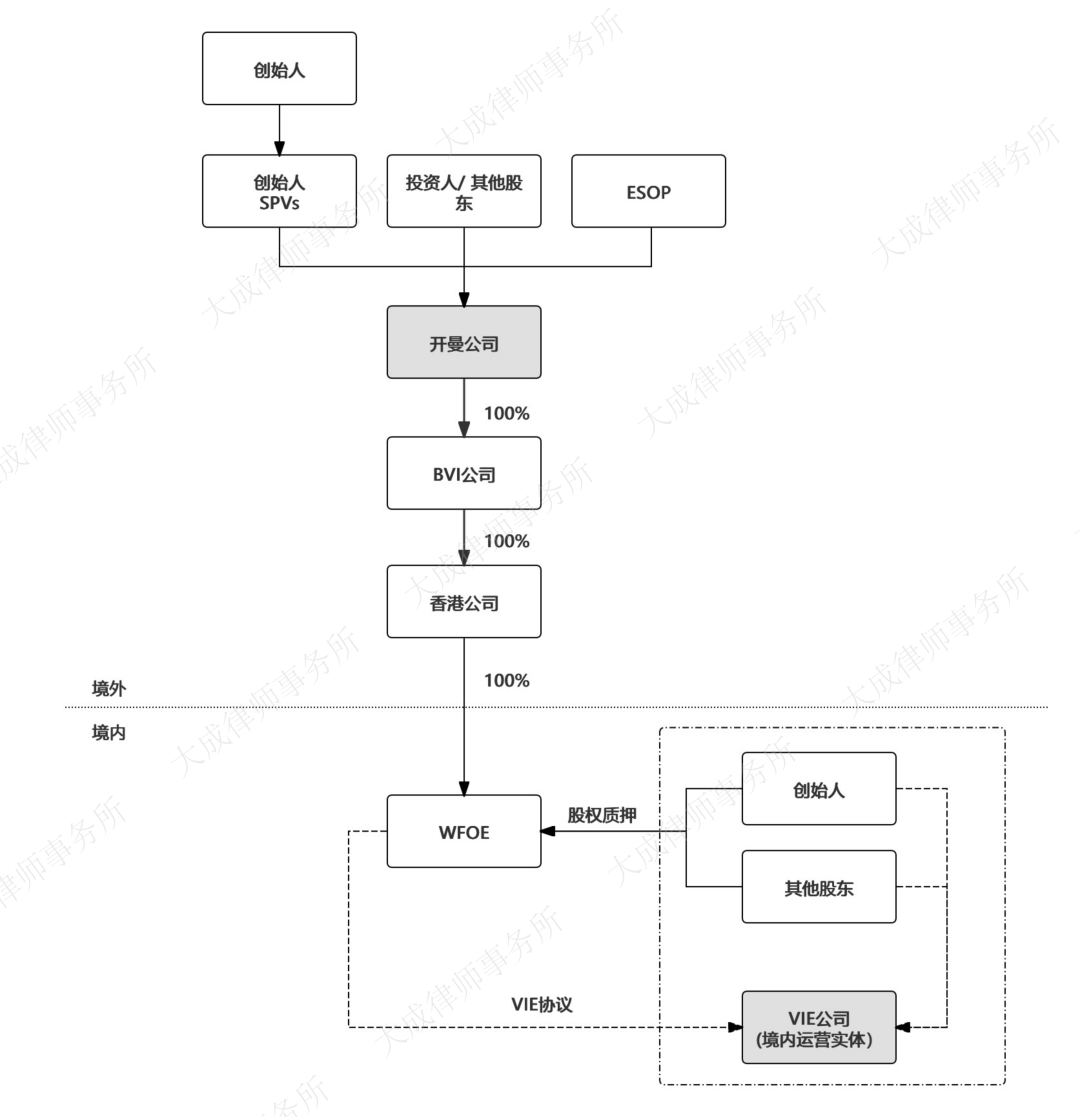

通常而言,红筹架构包括股权红筹架构及VIE架构。

股权红筹架构指境内运营实体的创始人和/或其他股东通过其在境外设立的特殊目的公司,进一步在海外离岸地(多在开曼群岛)设立特殊目的公司作为境外融资/上市主体(“境外融资主体”),境外融资主体直接或间接(多通过设立HK Company,“香港公司”)在境内新设外商独资企业(“WFOE”)作为运营主体开展业务,或将境内运营实体的股权或资产“装入”境外融资主体的控制之下。

股权红筹架构常见架构图示意如下:

VIE架构即协议控制架构,与股权红筹架构以股权实现控制不同,该架构下境外母公司不通过持股方式,而是通过签署一系列控制协议(通常包括独家购买权协议、独家服务协议、股权质押协议、表决权委托协议/授权委托书等,“VIE协议”)实现对境内实际运营实体的控制及财务合并。具体而言,前述控制协议由WFOE与境内运营实体(即“VIE公司”,通常为持有有关业务资质、牌照的境内运营主体,且其股东一般均为境内自然人或企业)及其工商登记的股东签署,从而使境外融资主体可通过VIE协议间接实现对VIE公司的实际控制。

VIE架构常见架构图示意如下:

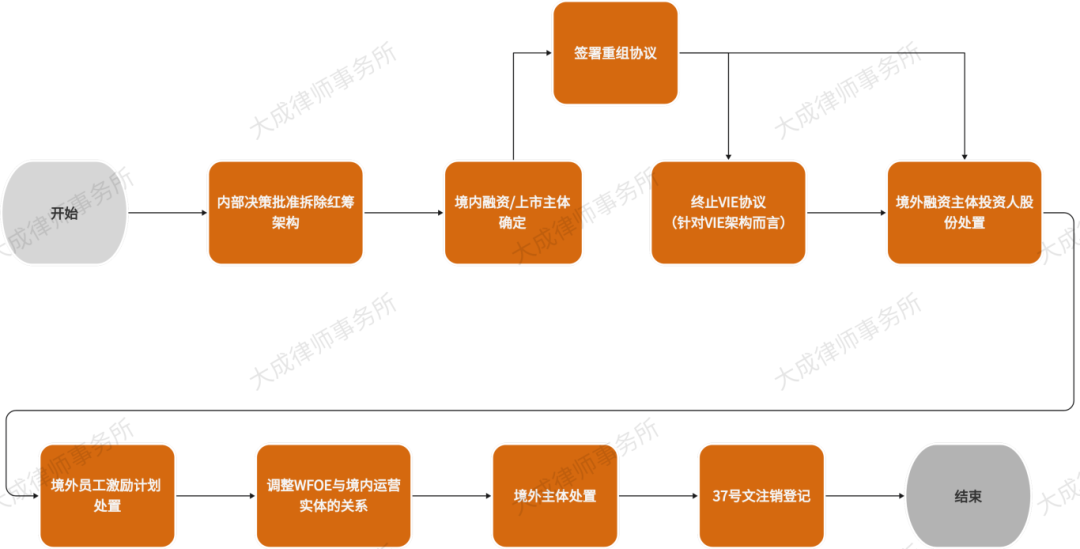

相较于搭建红筹架构而言,拆除红筹架构整体上采取逆向操作的思路顺序,其一般流程如下(注:下述为常规操作顺序,实操中部分事项的顺序可交叉或同步推进):

具体如下:

1. 步骤一:内部决策批准拆除红筹架构

对于已搭建红筹架构的企业而言,拆除红筹架构通常是重大决策事项,尤其是对于搭建红筹架构并进行了境外融资的企业,此类事项通常属于外部投资人享有一票否决权的范畴。因此,开展红筹架构拆除,首先需要依境外融资主体的章程性文件规定,通过境外融资主体股东会决议批准(通常需包含有一票否决权股东的同意);同时,为明确红筹架构拆除流程、权利义务分配,确定红筹架构拆除后的境内融资/上市主体(“境内主体”或“境内融资/上市主体”)等事项,相关主体通常会签署重组框架协议或类似重组文件(“《重组协议》”),对红筹架构拆除的主要环节以及各方权利义务作出整体约定,且《重组协议》通常构成境外融资主体股东会决议批准的内容之一。

以在科创板上市的HZW[1]为例,根据其首次公开发行股票招股说明书披露,HZW于2018年拟放弃境外上市计划并转而筹划境内上市,进而拆除VIE架构,终止协议控制。就拆除VIE架构、终止VIE协议等相关事项,原VIE架构下的境外融资主体及其股东、WFOE、VIE公司等有关方经协商共同签署《框架协议》,就境外融资主体拆除协议控制架构、回购部分投资人股份以及具体重组步骤等事项达成一致意见。

进一步地,对于红筹架构拆除涉及的各主体而言,各相关主体亦应根据注册地法律规定以及其章程性文件约定通过内部决策程序,批准其根据境外融资主体的架构拆除决议及《重组协议》参与、履行拆除红筹架构所涉及的具体环节和内容。

2. 步骤二:确定境内融资/上市主体

拆除红筹架构可能存在不同原因,例如:

部分公司拆除红筹架构的原因是项目“结束”而对架构内相关主体进行清算和注销;

部分公司拆除红筹架构的最终目的是转为以境内主体继续融资/上市。

由于企业拆除红筹架构的目的各异、红筹架构下各境内主体的定位存在差异、拆除红筹架构后境内融资/上市主体的选择考量亦有区别,故拆除红筹架构时,境内融资/上市主体的选择存在不同方案。

本文将以下述三种方案为例展开论述,但无论何种方案的实施,均需重点关注此环节收购的资金流转及税务合规问题:

方案一:以WFOE作为境内融资/上市主体

考虑到原股权红筹架构下的主体不涉及外商投资限制或禁止类业务、部分VIE架构下的主体亦不从事外商投资限制或禁止类业务,或VIE架构企业拟剥离原VIE架构下的外商投资限制或禁止类业务,在此背景下,公司考虑以WFOE作为未来境内融资/上市主体,由创始人、投资人或其相应的持股主体收购原红筹架构下WFOE股东持有的WFOE股权。该方案为股权红筹架构拆除实务中的常用方案。

以在科创板上市的STW[2]为例,在拆除红筹架构过程中,该公司即以原股权红筹架构下的WFOE作为境内融资/上市主体,结合下述步骤四的安排,由境外融资主体各股东收购WFOE的股权,进而境外融资主体各股东从境外融资主体层面平移落回WFOE,并且持有WFOE的股权比例与其在境外融资主体层面权益比例相同。

方案二:以境内运营实体作为境内融资/上市主体

考虑到境内运营实体(例如VIE架构下的VIE公司),一般为持有有关业务资质、牌照的运营主体,且通常作为主要的业务运营主体,在此背景下,企业通常考虑以VIE公司作为拆除红筹架构后的境内融资/上市主体,该方案也是VIE架构拆除实务中的常用方案。

以在香港联交所主板上市的HZ科技[3]为例,在其拆除VIE架构的过程中,即以原VIE架构下的VIE公司作为境内融资/上市主体,结合下述步骤四的安排,由境外融资主体层面拟落回境内的股东向VIE公司增资取得境内VIE公司的相应股权。

方案三:新设主体作为境内融资/上市主体

出于合规或后续融资、上市等考虑,WFOE或原境内运营实体均不再作为境内融资/上市主体,而是新设立一家境内主体作为境内融资/上市主体,该方案视企业的合规及重组成本综合确定适用。

3. 步骤三:终止VIE协议(针对VIE架构而言)

在VIE架构下,WFOE通过与VIE公司及其工商登记股东签署VIE协议实现对VIE公司的控制,为推进VIE架构的拆除,需终止VIE协议以解除WFOE对VIE公司的控制。由于VIE公司登记股东通常已根据VIE协议中的股权质押条款将其持有的VIE公司股权质押给WFOE,终止VIE协议时一般会同步办理解除股权质押登记,以推进后续拆除流程。

4. 步骤四:境外融资主体投资人股份处置

多数搭建红筹架构的公司,已通过境外融资主体引入外部投资人并完成融资。在拆除红筹架构时,结合投资人对企业后续以境内主体进行融资及上市前景的判断,以及在境内主体持股的难度及成本等因素,投资人股份处置通常有两种方案,但无论采用何种方案,均需重点关注投资人股份处置的资金流转及税务合规问题:

方案一:

投资人自境外融资主体退出,且不再持有拆除红筹架构后的境内主体股权,具体方式多为通过境外融资主体回购投资人持有的股份,且投资人不再参与境内层面重组环节实现投资人彻底退出。本方案中,因部分投资人退出,境外融资主体的股权结构无法完全镜像落回境内,故拆除红筹架构后境内主体的股权结构如何确定及平衡为本方案下的关注重点。

方案二:

投资人自境外融资主体层面退出后,通过原主体或指定新的适格主体继续持有境内主体股权。本方案中,投资人的资金流转路径、投资成本核算以及投资人境内持股主体的选择是影响方案实现的关键因素。

以STW为例,在拆除股权红筹架构过程中,境外层面开曼公司回购各投资人持有的开曼公司股份;在境内层面,原开曼公司投资人收购境内主体的股权并向其增资,以在境内反映红筹架构存续期间投资人的实际原始投资金额。

5. 步骤五:境外员工激励计划处置

许多采用红筹架构的企业已经在境外融资主体层面制定并执行了境外员工激励计划。拆除红筹架构过程中,需妥善处理境外员工激励计划,该步骤通常与上述步骤四“境外融资主体投资人股份处置”同步进行,并在境外融资主体处置前完成。常见处置方式为境外融资主体与获得股权激励的员工签署股权激励的变更/终止协议;同时,依据企业后续发展需要和/或投资人的要求,在境内主体层面参考原员工激励计划重新设计适配方案。

以在科创板上市的YKD[4]为例,在YKD开曼公司注销前,经YKD开曼公司决议终止境外股权激励计划,同时同意在境内主体层面设置员工持股平台。

6. 步骤六:调整WFOE与境内运营实体的关系

结合步骤二境内融资/上市主体的确定,未作为境内融资/上市主体的WFOE或境内运营实体,将根据需要确定是否纳入红筹架构拆除后的体系内,并根据重组方案进行调整。

若需要保留在体系内,则通常由境内融资/上市主体收购其股权并将其作为子公司:

以YKD为例,在其拆除VIE架构的过程中,原VIE架构下WFOE的唯一股东香港公司将持有的100%WFOE股权转让给VIE公司,经重组后VIE公司成为最终上市主体,而原VIE架构下的WFOE成为了该上市主体的子公司。

另以在深交所主板上市的BN影业[5]为例,在其拆除VIE架构的过程中,原VIE架构下WFOE的唯一股东(香港公司)与VIE公司的子公司签署股权转让协议,将其所持的100%WFOE股权转让给VIE公司的子公司。

若不需要保留在体系内,则考虑注销、转让或其他调整:

以在深交所主板上市的DP控股[6]为例,在拆除股权红筹架构的过程中,原境内运营实体经重组后成为境内融资/上市主体,而原股权红筹架构下的WFOE则转让给实际控制人控制的主体,并配合公司在拆除红筹架构过程中完成资产、股权等层面的重组安排。

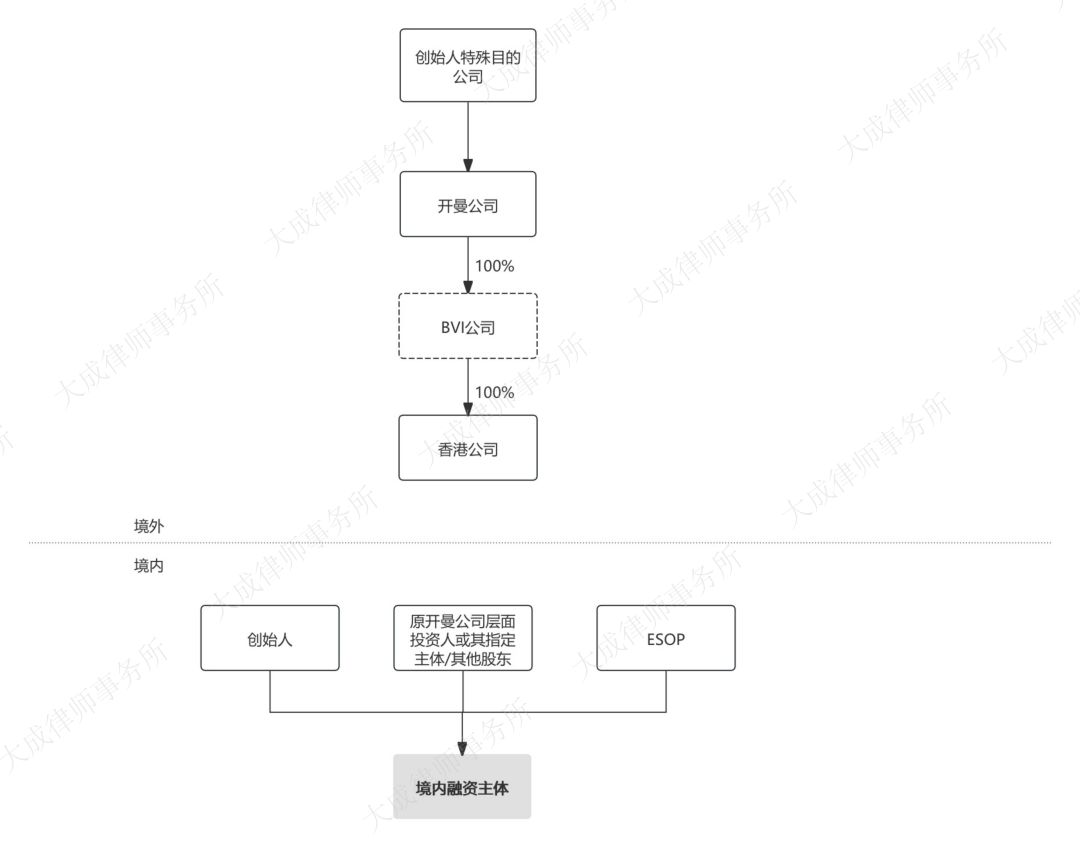

完成上述红筹架构拆除步骤后的公司架构图示意如下:

7. 步骤七:境外主体处置

在完成上述步骤六“调整WFOE与境内运营实体的关系”后,即可启动境外主体的处置。由于境内企业进行境外投资需履行境外投资批准/备案手续,若拆除红筹架构后回归境内的公司实际较少在境外开展业务,没有保留该等境外主体的必要性,或已失去了维持其存在的合规基础,则该类企业无需继续保留原红筹架构下的境外主体,对境外主体的处置一般包括注销或转让两种方案:

方案一:注销境外主体

通常而言,境外主体注销顺序为自下而上依次注销香港公司、境外融资主体及创始人持股主体;不同地域的境外公司的注销方案,可结合公司实际情况选择,以在合规的前提下最大限度节省成本。

方案二:转让境外主体

若企业能找到适格受让方,可考虑转让原境外主体,一方面可以节省注销的成本,甚至可能获得少量收益;另一方面,亦需注意转让可能产生税务成本。

需留意的是,若红筹架构拆除后企业仍需保留全部或部分境外主体,则需根据拟保留主体情况,由架构拆除后的境内主体或其子公司办理境内企业境外投资手续(ODI)收购该等境外主体的股权。

8. 步骤八:37号文注销登记

在创始人及其他境内居民个人股东的特殊目的公司处置完成后,该等境内居民个人股东需按照《国家外汇管理局关于境内居民通过特殊目的公司境外投融资及返程投资外汇管理有关问题的通知》(“37号文”)的规定,办理37号文注销登记。

本文主要阐述拟回归以境内主体进行融资/上市的企业拆除红筹架构的一般性流程,需要说明的是,不同企业因实际情况差异,方案和流程安排亦会有所不同,具体需结合各企业实际情况确定。

此外,架构拆除的各流程环节均涉及需留意的要点细节,尤其需关注资金流转、税务成本及监管程序等问题,相关要点我们将在下篇文章具体解析,敬请关注。

●参考文献:

特别声明:

大成律师事务所严格遵守对客户的信息保护义务,本篇所涉客户项目内容均取自公开信息或取得客户同意。全文内容、观点仅供参考,不代表大成律师事务所任何立场,亦不应当被视为出具任何形式的法律意见或建议。如需转载或引用该文章的任何内容,请私信沟通授权事宜,并于转载时在文章开头处注明来源。未经授权,不得转载或使用该等文章中的任何内容。

本文作者

%%资本市场%% $$刘婧|肖瑶$$

大成能为您做什么?

联系我们 +

Copyright ©2026 大成DACHENG 版权所有 | 保留所有权利 All Rights Reserved