大成研究

全球资源 本土智慧

摘要

一、硬科技并购的产业逻辑与时代背景

(一)战略要求:十五五规划对硬科技产业整合的指引

(二)硬科技并购的核心动因

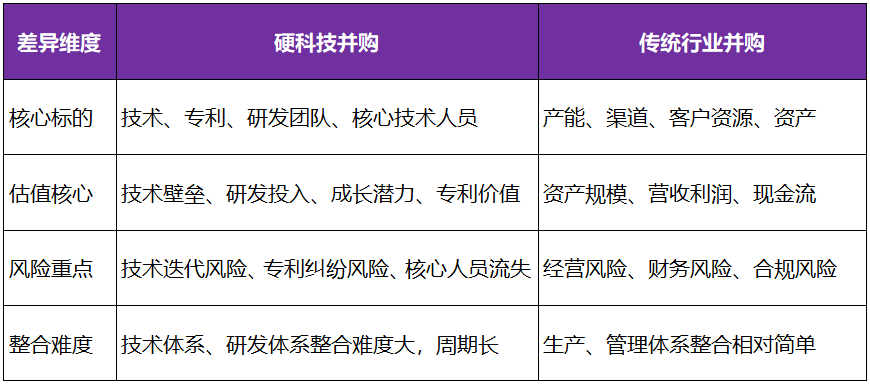

(三)硬科技并购与传统行业并购的核心差异

二、核心交易模式与交易架构设计

(一)硬科技并购主流交易模式

(二)硬科技并购交易架构设计核心要点

(三)交易架构设计合规红线

三、硬科技并购审核要点与监管要求

四、被并购方:专精特新硬科技企业的资本化最优路径

五、并购后整合:硬科技并购成败的关键

六、风险防控:硬科技并购必须守住的底线

七、结语

本文紧扣“十五五”规划关于提升产业链自主可控水平、培育壮大科技领军企业并提升其整合创新资源能力的部署要求,聚焦已上市硬科技企业的并购重组行为,系统分析硬科技并购的产业逻辑、核心交易模式、交易架构设计要点、合规监管要求及并购后整合路径。本文所指硬科技并购,是以核心技术、专利、研发团队、知识产权为主要标的,面向高端制造、芯片、AI、生物医药、新材料、新能源等领域的产业整合行为。结合最新监管规则,精准核对未盈利IPO相关政策与并购审核要求,明确硬科技并购的风险防控要点,为上市公司开展产业链整合、专精特新企业对接上市平台提供实操性指引,助力硬科技产业集群化、高端化发展。

关键词:“十五五”规划;新质生产力;硬科技;并购重组;产业链整合;交易架构;合规监管

(一)战略要求:“十五五”规划对硬科技产业整合的指引

本文紧扣“十五五”规划关于提升高端制造、数字经济、绿色低碳等领域产业链自主可控水平、支持科技领军企业提升整合创新资源与构建产业生态能力、推动市场化兼并重组与战略性专业化整合的部署要求。硬科技作为新质生产力的核心赛道,产业竞争已从单一企业竞争升级为产业链生态竞争,已上市硬科技企业依托资本市场平台开展并购重组,成为落实国家战略、做强产业集群的关键路径。

1. 补链强链:针对半导体材料、高端芯片、工业软件等“卡脖子”环节,上市公司通过并购获取核心技术、关键产能,补齐产业链短板,实现自主可控;

2. 技术整合:快速获取目标企业的专利、研发团队、核心技术成果,缩短研发周期,突破技术瓶颈,抢占硬科技领域技术高地;

3. 生态构建:围绕主业布局上下游协同业务,整合供应链、客户资源,构建“技术—产品—场景”一体化产业生态,提升企业及产业链整体价值;

4. 规模扩张:通过并购扩大市场份额,提升行业集中度,形成规模效应,增强硬科技企业的国际竞争力。

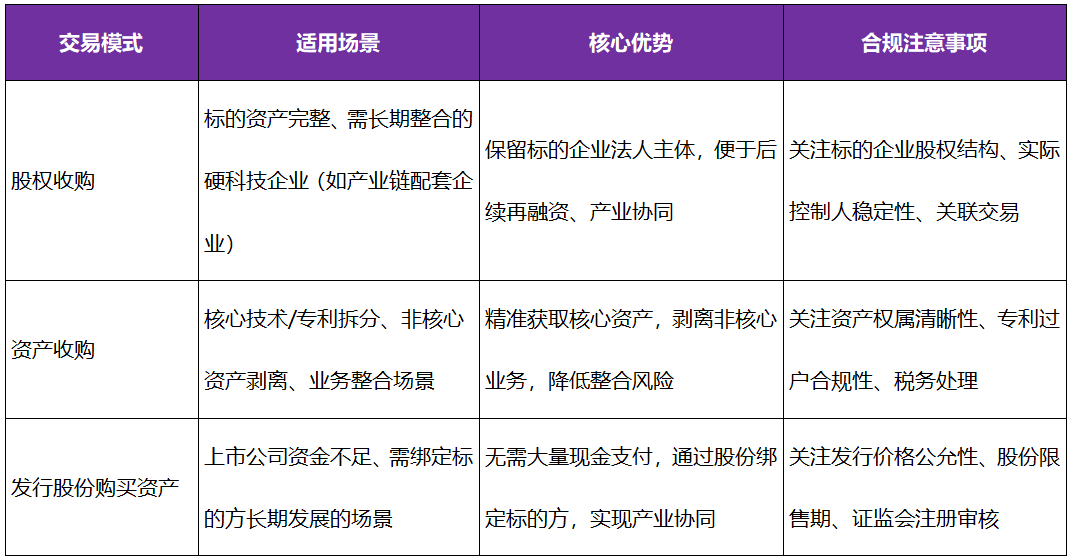

结合硬科技企业特征,已上市硬科技企业并购主要采用以下三种模式:

1. 对价安排:结合硬科技企业高成长特征,采用“现金+股份”组合对价,现金部分保障标的方短期收益,股份部分绑定标的方与上市公司长期利益,股份锁定期建议不低于3年;

2. 业绩承诺与对赌:硬科技行业适配“研发进度绑定+技术突破约定”的对赌条款,适配研发进度、技术突破、产品化节点等非财务类承诺,弱化单一利润对赌,例如约定核心产品上市时间、专利数量、技术指标达成率等;

3. 税务筹划:股权收购适用特殊性税务处理(满足条件时暂不确认股权转让所得),资产收购需合理规划增值税、企业所得税,降低并购成本;

4. 控制权安排:针对标的方为专精特新企业的场景,可保留标的方部分控制权,设置董事会席位、经营管理权条款,保障核心团队稳定性。

1. 关联交易:不得存在关联方非经营性资金占用、违规担保、利益输送等情形,关联交易需履行审议程序并充分披露,定价必须公允。

2. 同业竞争:并购前后需全面排查实际控制人、控股股东及其控制企业是否存在同业竞争,如存在必须出具切实可行的解决措施与期限承诺。

3. 标的资产权属:核心技术、专利、软件著作权、商标等知识产权必须权属清晰、无质押、无查封、无权属纠纷,核心技术人员不存在竞业禁止冲突。

4. 业绩承诺合规:严禁通过虚高业绩承诺推高估值、严禁承诺无法实现的业绩目标,承诺期满需严格履行补偿义务,不得随意变更或豁免。

在注册制框架下,交易所与证监会对硬科技并购重组的审核更加聚焦科创属性、技术真实性、合规性、可持续经营能力四大核心,突出产业协同与估值合理性。

1. 科创属性与产业定位

重点审核标的企业是否符合硬科技方向、是否与上市公司主业协同、是否属于“十五五”规划支持的高端制造、集成电路、人工智能、生物医药、新能源、新材料等领域。

2. 技术真实性与先进性

要求充分披露核心技术来源、专利数量、研发投入、技术壁垒、行业地位、与国内外竞品对比情况,严防科创属性不足、技术缺乏先进性的标的注入上市公司。

3. 估值合理性

重点关注估值依据、折现率、盈利预测、市销率、市研率等指标,要求估值与技术、成长、研发相匹配,严禁高估值、高商誉、高承诺的“三高”并购。

4. 整合能力与风险披露

要求上市公司充分披露并购后的整合计划、技术整合路径、人员稳定措施、商誉减值测试方案,并全面提示技术迭代、研发失败、整合不及预期等风险。

对于未上市、高研发、暂未盈利的专精特新企业,被上市公司并购是仅次于独立IPO的重要资本化路径,尤其适合技术强、规模小、融资弱、周期长的硬科技中小企业。

1. 对接逻辑

上市公司需要技术补短板,中小企业需要资金、渠道、品牌与合规背书,二者高度互补。

2. 估值逻辑

硬科技中小企业不再以净利润为唯一依据,而是以研发能力、专利壁垒、客户结构、成长空间、核心团队作为估值核心,可享受显著高于传统行业的技术溢价。

3. 交易结构设计

采用“现金+股份+业绩奖励”模式,既能实现短期变现,又能分享上市公司未来成长收益;同时设置核心人员股权激励、竞业禁止、知识产权归属等保护性条款,保障技术与团队稳定。

4. 合规前置

被并购方需提前规范财务、税务、社保、知识产权、关联交易、同业竞争等问题,避免因合规瑕疵影响并购进程。

硬科技并购交易完成仅为起点,整合成败决定最终价值。整合质量直接决定技术能否转化、产业能否升级、价值能否释放。

1. 技术整合

统一研发方向、共享研发平台、优化专利布局、保障核心技术团队稳定,避免人才流失导致技术断层。

2. 业务整合

打通供应链、协同生产、共享客户、统一市场策略,实现1+1>2的产业链效应。

3. 治理整合

统一内控体系、财务制度、信息披露标准,确保上市公司整体合规运行。

4. 文化整合

尊重科技企业创新文化,保持创业活力与研发动力,避免传统管理模式抑制创新。

1. 技术风险

防范核心技术落后、专利侵权、研发失败、关键人员流失。

2. 商誉减值风险

合理估值、规范测试、充分披露,避免大额减值冲击利润。

3. 整合不及预期风险

制定清晰整合计划,明确时间表、路线图、责任人。

4. 合规风险

严格遵守信息披露、股份锁定、减持限制、内幕交易防控等监管要求。

在“十五五”规划引领新质生产力加快发展的时代背景下,并购重组已成为硬科技上市公司强链、补链、延链的核心工具,是资本市场支持新质生产力、建设现代化产业体系的关键抓手。通过科学的交易架构、严格的合规把控、深度的产业整合,上市公司能够快速提升技术实力、完善产业布局、增强全球竞争力。

与此同时,被并购的专精特新企业也能依托资本市场平台实现技术价值与资本价值的双重兑现。未来,随着并购制度持续优化,资本市场将进一步赋能硬科技产业整合,推动我国新质生产力实现更高质量、更有效率、更可持续的发展。

特别声明:

大成律师事务所严格遵守对客户的信息保护义务,本篇所涉客户项目内容均取自公开信息或取得客户同意。全文内容、观点仅供参考,不代表大成律师事务所任何立场,亦不应当被视为出具任何形式的法律意见或建议。如需转载或引用该文章的任何内容,请私信沟通授权事宜,并于转载时在文章开头处注明来源。未经授权,不得转载或使用该等文章中的任何内容。

本文作者

%%资本市场%% $$王杰|李欣怡$$

大成能为您做什么?

联系我们 +

Copyright ©2026 大成DACHENG 版权所有 | 保留所有权利 All Rights Reserved