大成研究

全球资源 本土智慧

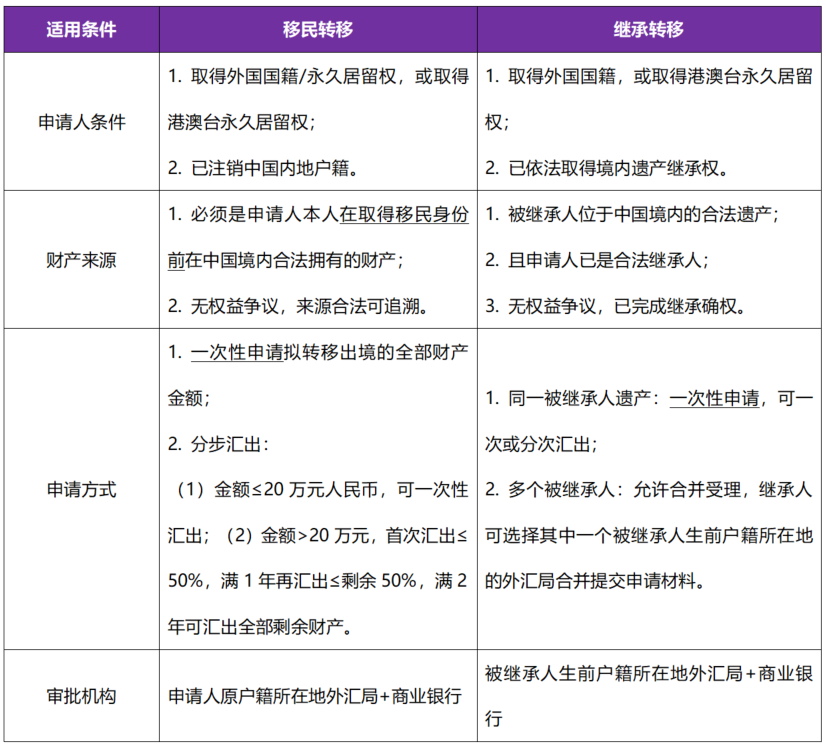

我国实行外汇管制,个人年度购汇总额为等值5万美元。除留学、境外就医等极少数情况可超额外,只有符合条件的移民/继承财产转移不受限额,但上述资金出境审核标准严格,难点集中于身份确认、资金合法来源追溯、完税凭证获取等方面,为避免不可逆的错误操作导致资金不能转移,可委托有经验的律师团队提前介入协助办理。

根据《个人财产对外转移售付汇管理暂行办法》,移民/继承转移是指:

【移民转移】从中国内地移居外国,或者赴香港特别行政区、澳门特别行政区及台湾地区定居的自然人,将其在取得移民身份之前在中国境内拥有的合法财产变现,通过外汇指定银行购汇和汇出境外的行为。

【继承转移】外国公民或香港特别行政区、澳门特别行政区及台湾地区居民将依法在中国境内继承的遗产变现,通过外汇指定银行购汇和汇出境外的行为。

【移民转移特别注意】

(1)须已取得外国国籍或港澳台居民(永居)身份,且已注销国内户籍。

(2)只可转移“取得移民身份前”已拥有的财产。

【继承转移特别注意】

(1)只有取得外国国籍或港澳台居民(永居)身份,才能在内地办理手续。

(2)若仅取得外国永久居留权但未入外国籍,不符合申请资格。

【资产变现需取得完税证明】

向财产所在地或收入来源地县级及以上税务局申请开具完税证明;完税证明是外汇局审核的核心文件,必须确保税款足额缴纳、税种齐全。需注意,证明财产来源合法是取得完税证明的前提。

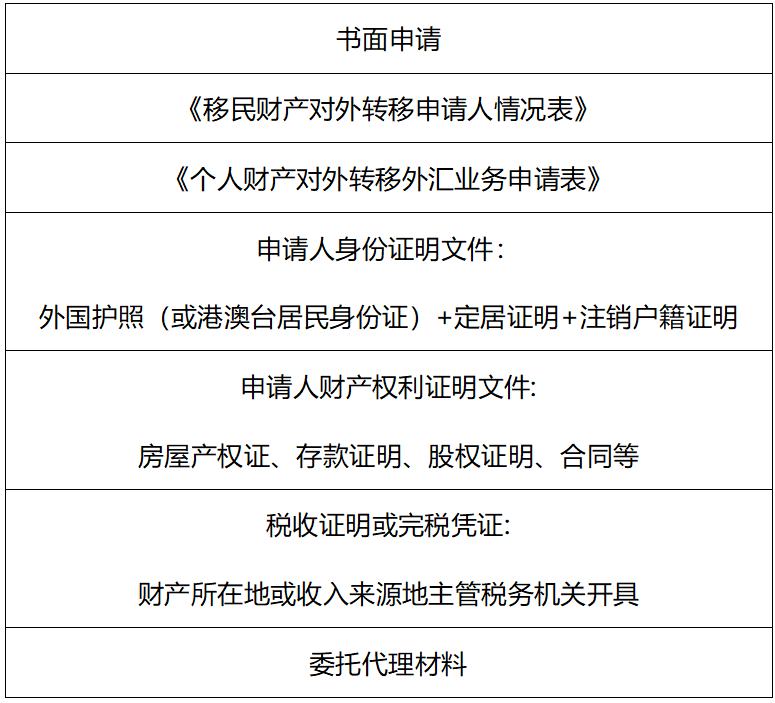

外汇局审批阶段提交材料清单

【继承权确认、遗产过户与资产变现的注意事项】

(1)继承权确认:继承无争议的,需提供被继承人死亡证明、亲属关系证明、遗嘱(如有),到公证处办理《继承权公证书》;有争议的,通过法院取得生效判决书或调解书。

(2)遗产过户:凭公证书或法院文书,将房产、股权等遗产过户至继承人名下,取得新的产权证明。

(3)资产变现与完税:出售非现金遗产,完成过户后,向被继承人财产所在地县级及以上税务局开具完税证明。

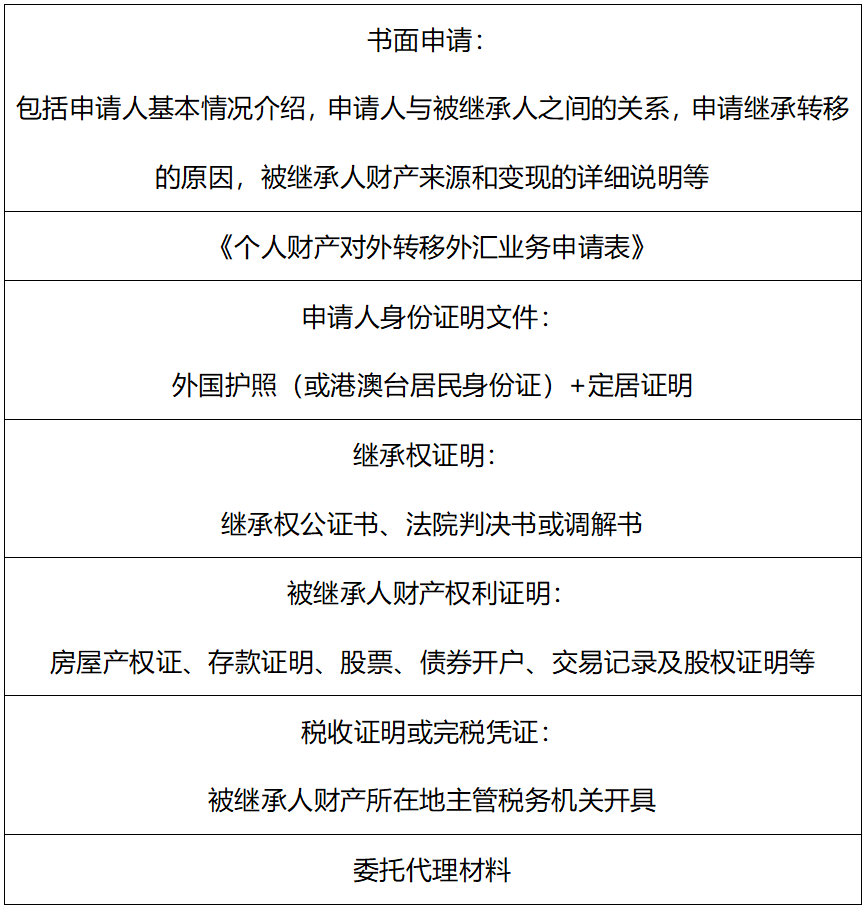

外汇局审批阶段提交材料清单

【移民/继承转移银行购付汇的注意事项】

外汇局向申请人出具《个人财产对外转移售付汇核准件》(核准件有效期仅为15个自然日):(1)必须在核准有效期内,到申请时选定的外汇指定银行,办理人民币购汇及境外付汇手续。(2)资金直接汇至申请人境外本人账户,不得境内提取外币现钞。

【移民/继承转移需提供完税证明的常见财产】

(一)房产

1. 提供载明增值税及附加税、个人所得税、土地增值税、印花税、契税的完税证明。

2. 财产来源合法证明参考材料:

不动产权证书、房屋买卖合同/拆迁补偿安置协议、交易资金划转证明等;如继承/赠与取得房产,需额外提供继承权/赠与公证,以及被继承人/赠与人购置房产的原始资金来源证明。

(二)股息红利

1. 提供载明个人所得税的完税证明。

2. 财产来源合法证明参考材料:

利息、股息、红利所得应提交存款证明,股票、债券开户及交易记录、银行转账流水,需证明相关投资为取得境外身份前以本人合法资金购入。

(三)经营收入

1. 提供载明个人所得税或企业所得税的完税证明。

2. 财产来源合法证明参考材料:

(1)个体工商户:经营收入申报表、营业执照、税务登记证明、经营流水等;

(2)企业个人股东:股权证明、公司章程、工商登记信息、企业财务报表、董事会/股东会利润分配决议等;

(3)承包/租赁经营者:承包/租赁合同、收入结算凭证、经营流水等;

(4)其他可证明收入真实合法的材料。

(四)个人薪酬所得

1. 提供载明个人所得税的完税证明。

2. 财产来源合法证明参考材料:

工资和薪金所得、稿酬所得、劳务报酬等,应提交相关收入来源证明,如单位出具的工资收入证明、银行工资流水、社保/公积金缴纳记录、劳动合同等。

(五)股权

1. 提供载明个人所得税、印花税的完税证明。

2. 财产来源合法证明参考材料:

(1)原始取得:公司章程、工商登记出资证明、出资款银行转账流水;

(2)转让取得:股权转让协议、转让款银行流水、工商变更核准通知书、转让方的股权原始取得证明;

(3)继承/赠与取得:继承权公证书/赠与协议、被继承人/赠与人的股权原始取得证明。

(六)银行存款

1. 提供载明个人所得税的完税证明。

2. 财产来源合法证明参考材料:

银行存款证明、账户历史交易流水、工资/经营/投资等合法收入的来源凭证、纳税记录等。

难点一:身份资格认定

要注意“申请转移时的身份”与“取得财产时的身份”。实践中,身份认定的“时间错位”是导致申请被退回的常见原因,启动前先行梳理身份变更与财产取得的时间线,匹配适用的财产转移通道和方式。

【继承转移】:要求申请人在“申请时”已取得外国国籍或港澳台居民身份,仅持有永久居留权但未入籍者,不符合申请条件。

【移民转移】:要求拟转移的财产在“取得移民身份之前”即已拥有。若继承发生于入籍之前,应归入移民转移通道。

【案例】

(1)A某于2001年取得美国永久居留权,2018年A某父母去世,A某继承父母房产。按照规定,只有取得外国公民身份才可以申请继承财产转移,本案中A某取得的是美国永久居留权而非美国公民身份,因此无法申请办理继承财产转移。

(2)B某父母于2001年去世,A某继承父母财产,A某于2015年取得澳大利亚公民身份,现申请办理继承财产转移,由于A某继承父母财产时仍为中国国籍,之后才取得澳大利亚公民身份,因此A某应申请移民财产转移而非继承财产转移。

难点二:完税证明办理

“财产来源合法性”是取得完税证明的前提,申请人必须先向税务机关证明其财产来源合法,税务机关确认其已足额缴纳税款后,才能出具完税证明或税收证明。因交易价格不实导致需补缴税款,或资料缺失导致无法正常开具完税证明,可通过补缴税款、调取历史档案、完善资金来源证据链等合规方式取得有效完税证明。

【案例】

(1)法国国籍的C某继承国内房产并完成过户手续。在售房变现过程中,为规避税款,人为调低网签备案的合同价格,实际收到的房款远高于合同的价格。但办理继承转移时要求提交合同以及交易资金划转证明,因合同价与实际成交金额不一致,需补缴税款,税务部门出具补税的相关证明后,才可取得完税证明。

(2)加拿大永久居民D某拟办理移民转移,出售商铺变现850万售房款,该商铺于1998年以现金120万购入,由于无原始发票、资金流水等付款证明,且原开发商已注销、原业主去世、纸质档案残缺,税务局拒开完税证明。后通过调取不动产历史档案、提供买卖合同、提供同期收入证明及律师意见书佐证资金合法,补缴全税种后取得完税证明,最终经外汇局核准,将售房款汇出加拿大。

难点三:继承确权与跨境文件认证

权属争议/文件不合规可能造成退回或延误:

(1)申请对外转移的财产存在权益争议,案件审结前外汇局不予受理。继承转移前,必须先通过公证或法院完成继承确权。

(2)委托书授权范围必须明确,避免因授权不全被退回。海牙公约缔约国办理海牙认证;非海牙缔约国办理使领馆认证。

【案例】

(1)马来西亚籍E某因祖父去世而继承现金存款,但存在多位国内继承人争议,且部分资金来源久远难以证明。其未经完整法律程序便申请资金转出,遭外汇局拒绝,延迟数月才解决纠纷,最终资金汇出受限。

(2)意大利华侨F某为进行移民转移,委托国内妻子办理房产过户,需按当地要求办理海牙认证。A某出具的委托书因未明确“代为办理外汇局申请、银行购付汇”等具体权限,且海牙认证文件未附规范译文,被不动产登记部门及外汇局多次退回。后修改委托书内容、补做专业翻译并重新完成海牙认证,整个过程耗时近2个月,延误资金出境。

移民/继承转移涉及外汇管理、继承、税务等多重法律领域,身份资格认定决定当事人能否启动申请程序;财产来源合法及取得完税证明是审核的关键环节;确权的完成及跨境法律文书的规范处理必不可少。本团队深耕跨境财富法律服务,为大量高净值客户提供资金出境的全流程专业支持。

特别声明:

大成律师事务所严格遵守对客户的信息保护义务,本篇所涉客户项目内容均取自公开信息或取得客户同意。全文内容、观点仅供参考,不代表大成律师事务所任何立场,亦不应当被视为出具任何形式的法律意见或建议。如需转载或引用该文章的任何内容,请私信沟通授权事宜,并于转载时在文章开头处注明来源。未经授权,不得转载或使用该等文章中的任何内容。

本文作者

%%跨境投资与贸易%% $$李潇漪|曾骞$$

大成能为您做什么?

联系我们 +

Copyright ©2026 大成DACHENG 版权所有 | 保留所有权利 All Rights Reserved