大成研究

全球资源 本土智慧

2026年第一季度,证监会及各地证监局延续“零容忍”执法高压态势,行政处罚覆盖范围从传统的信息披露违法违规、内幕交易、操纵市场,进一步向中介机构执业质量、私募基金合规、交易行为规范性等“长尾领域”延伸。监管层不仅紧盯上市公司“内部人”,也将执法利剑指向资产评估机构、会计师事务所、私募基金管理人、期货从业人员等多元市场主体,释放出“全链条追责、多主体覆盖”的强烈信号。

监管热点速览

中介机构追责常态化:资产评估、审计机构因未勤勉尽责频收罚单

私募基金“募投管退”全链条严管:备案违规、适当性管理缺失成重灾区

短线交易“零容忍”:董监高及亲属短线交易仍屡禁不止

期货从业人员红线清晰化:违规买卖期货首现个案处罚

基金销售机构合规承压:适当性管理成检查焦点

1. 总体态势

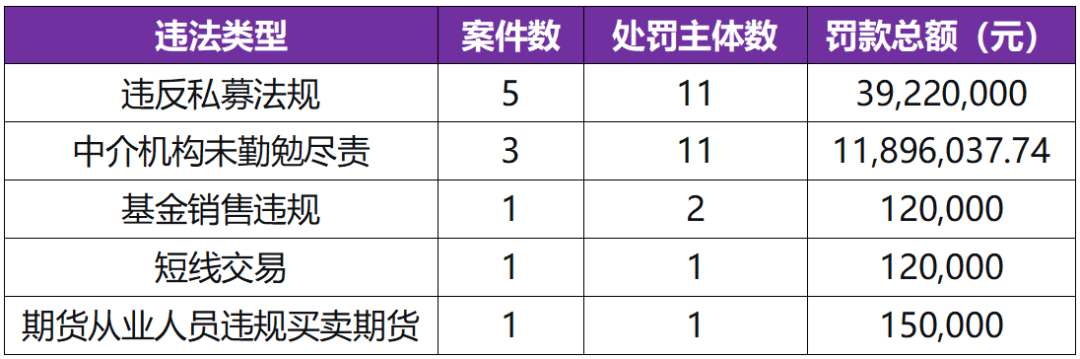

2026年第一季度,除信息披露违法违规、内幕交易、操纵市场三大传统类型外,其他违法行为共发生13起行政处罚案件,涉及处罚主体(含个人与机构)31个,罚款总额约5,151万元。

从处罚力度看,违反私募法规罚款金额最高(约3,922万元),中介机构未勤勉尽责次之(约1,190万元),而短线交易、基金销售违规、期货从业人员违规罚款相对较轻,体现了监管对不同违法行为的差异化定价。

2. 主体分布

(1)按处罚对象类型分布

机构主体:会计师事务所、资产评估公司、私募基金管理人、基金销售机构等

个人主体:实控人、总经理、签字会计师、期货从业人员等

(2)按地域分布

上海、浙江、山东为私募违规高发区

黑龙江、浙江、厦门为中介机构追责集中区

北京首现资产评估机构处罚案例

3. 新动向与新变种

资产评估机构首遭重罚:北京证监局对资产评估公司及三名责任人合计罚款155万元,标志着监管对估值服务环节的执业质量开始实质性介入。

私募违规“穿透处罚”常态化:不仅处罚机构,实控人同步担责(如上海RYGQ案,实控人孙某被罚1,190万元)。

期货从业人员违规“破冰”:广东证监局首次对期货从业人员违规买卖期货作出行政处罚,释放“全牌照覆盖”信号。

1. 案例一:深圳ZKH资产评估有限公司估值服务违规案[1]

(1)违法事实

2023年10月,ZKH为SSJY拟收购TXXC部分股权出具估值报告。截至估值基准日(2023年9月30日),TXXC股东全部权益估值为95,214.19万元。ZKH存在以下违规行为:

未对电力供应审批手续未完成、行业协会限产倡议等涉及生产的重要事项予以充分核查验证;

未就HNDJ承诺履行情况和履行能力等涉及持续经营事项予以充分核查验证;

折现率计算错误:估值报告所附计算表中折现率为11.1639%,实际应为9.2114%,导致估值偏差27,159.39万元,占估值结果的28.52%。

(2)监管逻辑

监管层认定,资产评估机构作为资本市场“看门人”,其出具的估值报告是投资者决策的重要依据。未勤勉尽责即构成对市场信任基础的侵蚀,无论是否产生直接损失,均须追责。

(3)处罚结果

公司:80万元

胡某(直接负责的主管人员):30万元

谭某(其他直接责任人员):25万元

龙某(其他直接责任人员):20万元

(4)合规启示

资产评估机构应建立多层复核机制,对关键假设和参数保留完整底稿。

项目负责人与签字人员均可能被追责,个人责任与机构责任并重。

2. 案例二:上海RYGQ投资基金管理有限公司违反私募法规案[2]

(1)违法事实

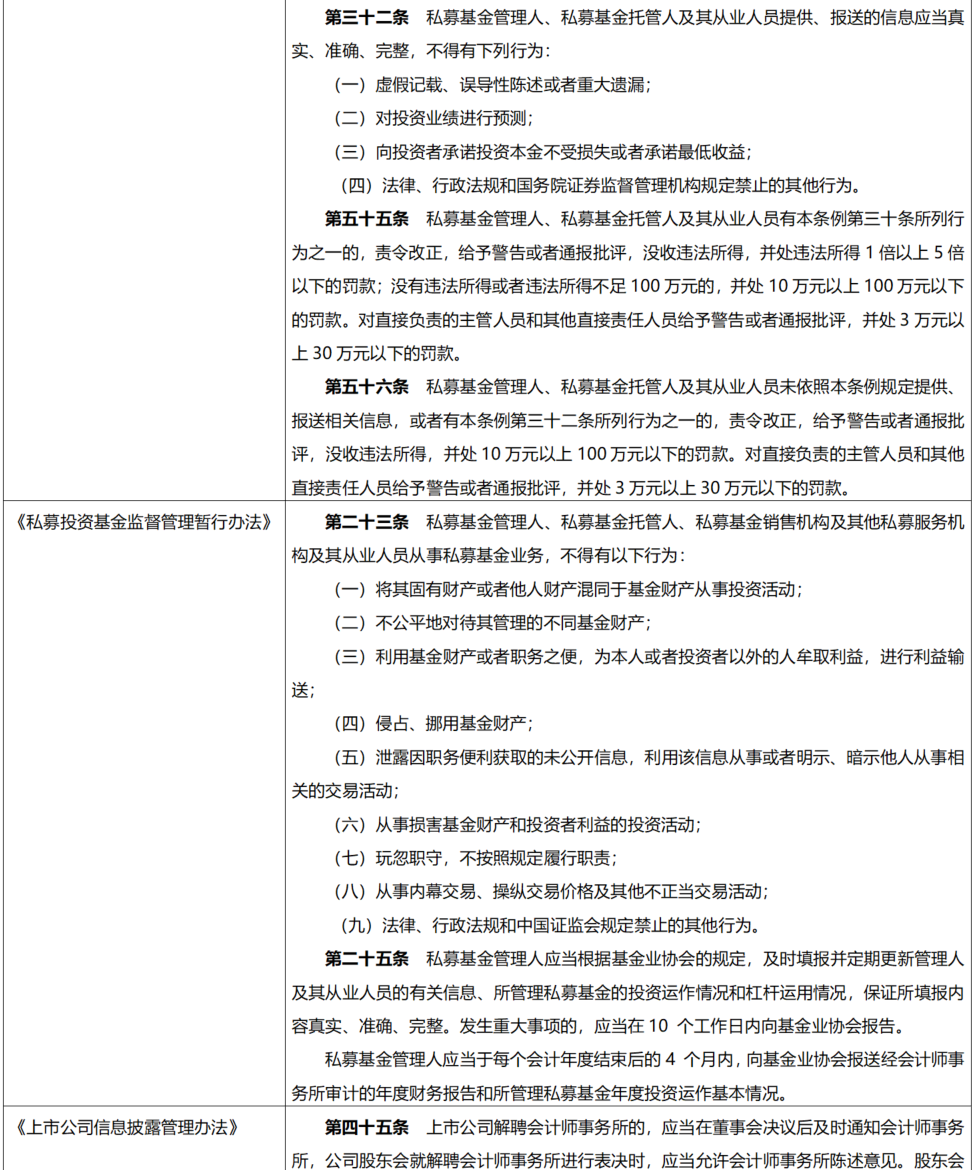

上海RY管理的14只基金产品、HNBCYR管理的4只基金产品部分募集资金未按照合同约定投资运作;

HNBCYR、CZFZ、JSRZ、SHZR向基金业协会报送的实际控制人、关联方信息与实际不符。

(2)监管逻辑

监管层穿透认定实际控制人的主导作用,对机构与个人实行“双罚制”,并追溯关联机构,体现对私募基金“募投管退”全链条、多主体、穿透式监管的执法思路。

(3)处罚结果

上海RYGQ:1,400万元

HNBCYR:500万元

CZFZ:100万元

JSRZ:100万元

SHZR:100万元

(4)合规启示

私募基金管理人须确保募集资金严格按照合同约定进行投资运作,不得擅自改变资金用途。

实际控制人、关联方信息必须真实、准确、完整报送,不得隐瞒或虚报。

3. 案例三:ZXH会计师事务所未勤勉尽责案[3]

(1)违法事实

ZXH所在为ZJJS2021年、2022年年报审计中未勤勉尽责:

2022年重复核算驻马店项目收入:导致公司2022年年报虚增营业收入5,170.87万元、利润总额944.33万元;

2021年未调减山东项目最终结算价:虚增营业收入1,645.71万元、利润总额1,621.02万元;

2021年、2022年年报未披露案涉不动产用于关联担保的情况,两年末未披露的账面价值分别为61,544.59万元、45,832.03万元,分别占净资产17.68%、13.00%。

(2)监管逻辑

审计机构的核心职责是“发现问题、揭示风险”。ZXH所已识别ZJJS存在建造合同收入舞弊导致的重大错报风险,但对异常情况未保持职业怀疑,仅获取产权证书扫描件而未查验原件或向登记部门查询,导致未发现抵押担保情况。

(3)处罚结果

会计师事务所:5,566,037.74元

高某(签字注册会计师):30万元

庞某(签字注册会计师):30万元

(4)合规启示

计机构应强化异常事项的强制复核机制,对收入确认等高风险领域保持职业怀疑。

关联担保、资产抵押等事项必须通过独立渠道核实,不能仅依赖客户提供的文件。

4. 案例四:袁某短线交易案[4]

(1)违法事实

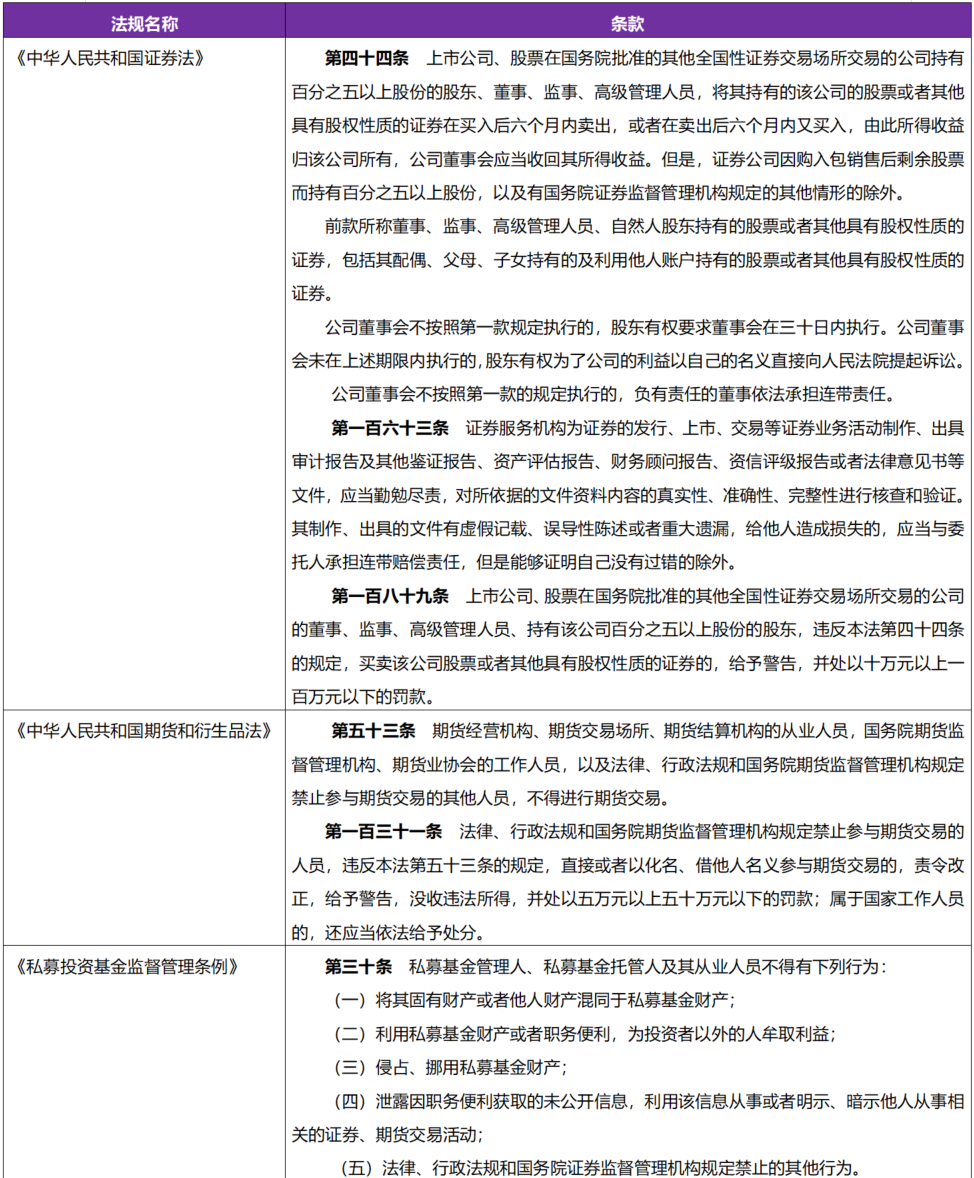

袁某为DDTX董事、副总经理。2025年11月25日至26日,卖出DXTX股票61万股,成交金额485.37万元;2025年11月27日,买入DXTX股票20万股,成交金额161.20万元,构成卖出后六个月内又买入的短线交易行为。

(2)监管逻辑

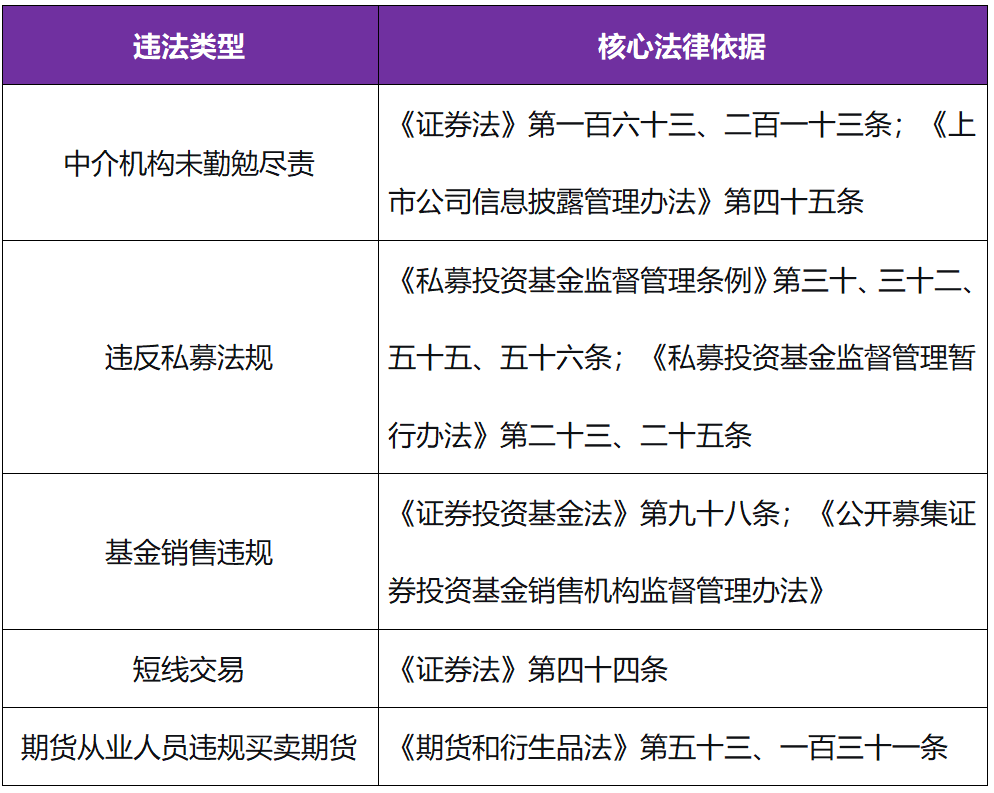

《证券法》第四十四条对董监高及持股5%以上股东的短线交易采用严格责任原则,不问主观意图,只看行为事实。

(3)处罚结果

袁某:12万元

(4)合规启示

董监高及其配偶、父母、子女账户应纳入统一交易监控。

公司应建立窗口期交易申报和事前审批制度。

5. 案例五:杨某期货从业人员违规买卖期货案[5]

(1)违法事实

杨某于2010年5月通过期货从业人员资格考试,在某期货公司担任金融机构部总经理。2022年8月至2025年6月,杨某属于《期货和衍生品法》第五十三条规定的禁止参与期货交易的人员。在此期间,杨某控制并使用何某名下多个期货账户进行交易,累计成交25,451手,相关账户整体亏损,无违法所得。交易由杨某决策,资金来源和去向主要为杨某及其配偶,亏损由杨某承担。

(2)监管逻辑

《期货和衍生品法》第五十三条明确规定,期货从业人员不得参与期货交易。该案是近年来少有的针对期货从业人员个人的专项处罚,释放“全市场、全牌照”监管信号。

(3)处罚结果

杨某:15万元

(4)合规启示

期货公司应建立从业人员账户实时监控系统。

从业人员须主动申报个人及近亲属交易账户。

1. 建立三级复核制度:项目组复核、项目质量控制复核、独立复核

2. 保留完整底稿:所有关键判断须有书面依据支撑

3. 异常事项强制报告:发现重大异常须向监管层或委托方书面提示

4. 独立核实原则:对抵押、担保等事项,须通过独立渠道核实

1. 募集合规三道关:合格投资者认定、风险揭示书签署、备案完成前禁止投资

2. 资金运作红线:募集资金必须严格按照合同约定进行投资运作

3. 信息报送底线:实际控制人、关联方信息必须真实、准确、完整报送

4. 关联机构统一管理:同一实控人下的多家管理人应建立统一合规框架

1. 账户统一申报:本人及配偶、父母、子女账户须纳入公司监控系统

2. 窗口期交易禁令:定期报告披露前30日、业绩预告前10日禁止买卖

3. 事前审批制度:所有交易须经合规部门事前审批

1. 账户强制申报:个人及近亲属期货账户须向公司备案

2. 交易实时监控:公司系统应能识别从业人员关联账户交易

3. 定期合规承诺:每季度签署合规承诺书

中介机构:从审计机构延伸至资产评估机构

私募基金:穿透追责至实控人及关联机构

期货市场:首次依据《期货和衍生品法》处罚期货从业人员

短线交易:严格责任持续高压

资产评估机构将成为常态化检查对象,尤其涉及重大资产重组的估值报告

私募基金“资金池”问题可能成为下一阶段重点打击目标

从业人员亲属账户交易可能被纳入更严格监控范围

基金销售机构适当性管理检查力度将持续加大

结语

合规不是成本,而是资本市场的“入场券”。

无论是上市公司、中介机构,还是私募基金管理人、从业人员,守住底线,才能行稳致远。

●参考文献:

特别声明:

大成律师事务所严格遵守对客户的信息保护义务,本篇所涉客户项目内容均取自公开信息或取得客户同意。全文内容、观点仅供参考,不代表大成律师事务所任何立场,亦不应当被视为出具任何形式的法律意见或建议。如需转载或引用该文章的任何内容,请私信沟通授权事宜,并于转载时在文章开头处注明来源。未经授权,不得转载或使用该等文章中的任何内容。

本文作者

大成能为您做什么?

联系我们 +

Copyright ©2026 大成DACHENG 版权所有 | 保留所有权利 All Rights Reserved