大成研究

全球资源 本土智慧

继原银保监会印发《关于规范信托公司信托业务分类的通知》(银保监规〔2023〕1号),将信托业务分为“资产服务信托、资产管理信托、公益慈善信托”三大类之后,国家金融监管总局于2025年10月31日发布《资产管理信托管理办法(征求意见稿)》(以下简称“《征求意见稿》”),旨在专门针对资产管理信托进行规范调整,并将其明确定性为集合资金信托。

非标债类集合资金信托作为保险资金主要配置品种之一,投资规模较大,《征求意见稿》会对保险资金投资此类产品产生何种影响?

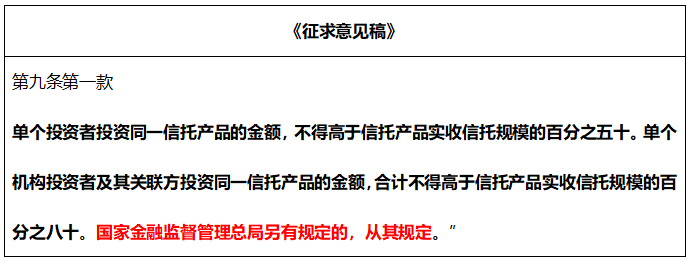

《征求意见稿》第九条第一款规定的目的是为了防止信托公司变相开展通道业务,意在压实信托公司的主动管理责任。但从保险资金投资的角度考虑,因其投资涉及的非标资产一般规模较大,若按前述规定执行,保险公司放款时必须同时找到与其无关联,合规要求、投资要求等一致的投资者,放款难度将大大增加。

当然,《征求意见稿》第九条第一款也通过但书规定留有一定的空间。按照《中国银保监会办公厅关于保险资金投资集合资金信托有关事项的通知》的规定[1],若集合资金信托被评级为AAA级,保险公司仍可在一段期间内直接持有该信托实收规模的100%,但实操中《征求意见稿》上述要求是否可以构成该“例外规定”仍待监管机构明确。

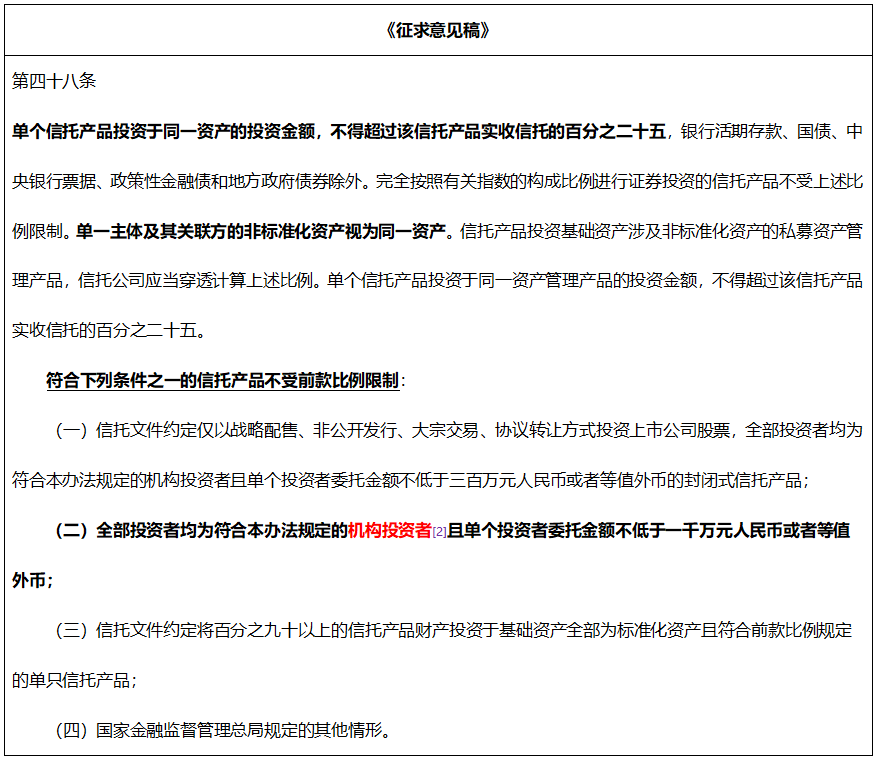

《征求意见稿》该条在组合投资与集中度层面引入了更为严格和细化的规定,旨在分散风险,回归资产管理的分散投资本源,在产品设计的源头避免风险聚集。

对于保险资金而言,一般情况下其所投资的非标债类集合资金信托属于“定制化”产品,底层资产单一,因此可适用上述第二款第(二)项的豁免规定。保险公司自身符合该豁免要求,但值得注意的是,建议保险公司与受托人事先协商,要求受托人后续募集时投资者也应符合该豁免要求,避免后续投资者不合格导致该信托产品的商业目的无法实现。

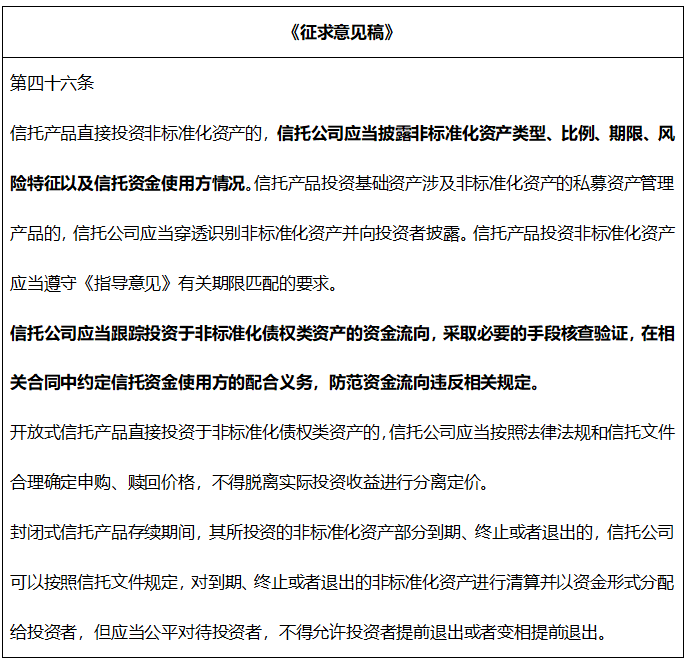

本次《征求意见稿》细化了资产管理信托投资非标资产的投前信息披露和投后管理要求,明确指出信托公司应披露的非标资产具体信息,同时要求其投后采取必要手段核查资金流向。虽在保险资金投资非标债类集合资金信托实操中一般均会要求信托公司履行上述职责,但《征求意见稿》的此项规定为保险公司等投资人要求信托公司加强投前投后监控提供了明确依据,有利于保险公司掌握具体资金运用情况,避免资金用途违规。

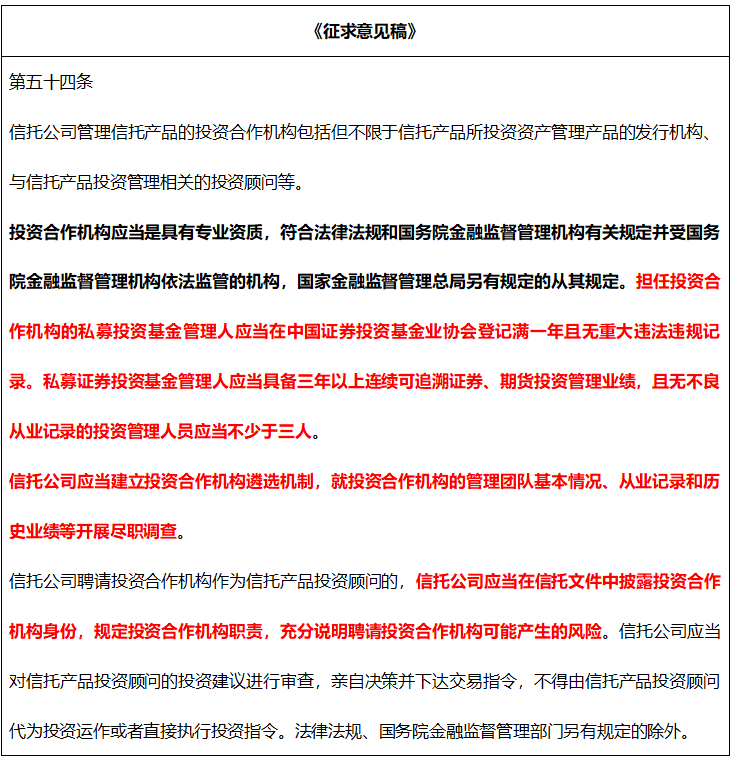

对于保险资金投资非标债类集合资金信托而言,往往都由其保险资管公司等保险子公司担任投资顾问。此前该类产品投资顾问的资质仅参照《资管新规》的概括性规定[3],并无具体指标,保险资管公司依据《保险资产管理公司管理规定》的规定[4]一般均具有担任投资顾问的资格。此次《征求意见稿》对私募投资基金管理人、私募证券投资基金管理人担任投资顾问提出了更高的要求,该要求与《证券期货经营机构私募资产管理业务运作管理暂行规定》[5]类似。因此,若拟作为投资顾问的主体为取得私募投资基金管理人资格的保险公司子公司,需符合上述条件。

此外,《征求意见稿》还对信托公司选聘投资顾问及投资顾问相关信息披露作出具体规定,保险子公司担任投资顾问的程序将更为复杂。

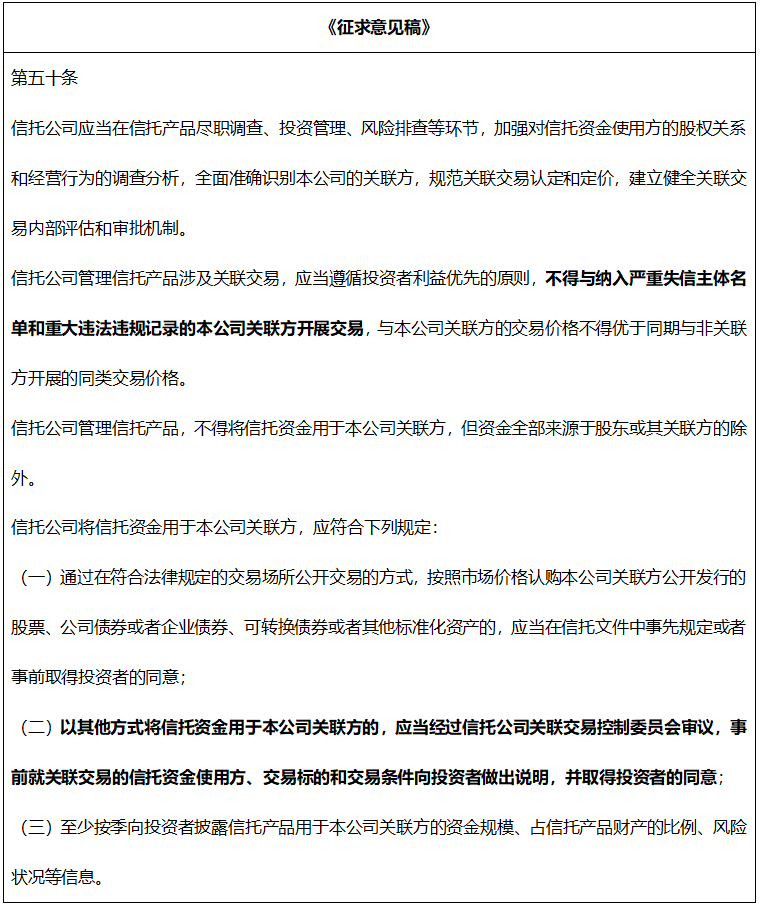

与《信托公司集合资金信托计划管理办法》相比[6],《征求意见稿》对于非标债类集合资金信托投资关联方增加3项条件:(1)关联方不得被纳入严重失信主体名单和存在重大违法违规记录;(2)经信托公司关联交易控制委员会审议+取得投资者同意;(3)按季披露,严格于《中国银保监会办公厅关于保险资金投资集合资金信托有关事项的通知》的事后报告制度[7]。

若保险公司投资的非标债类集合资金信托底层资产涉及信托公司关联方,需要求信托公司严格遵守上述条件,防止信托公司通过关联交易损害保险公司等投资者的合法权益。

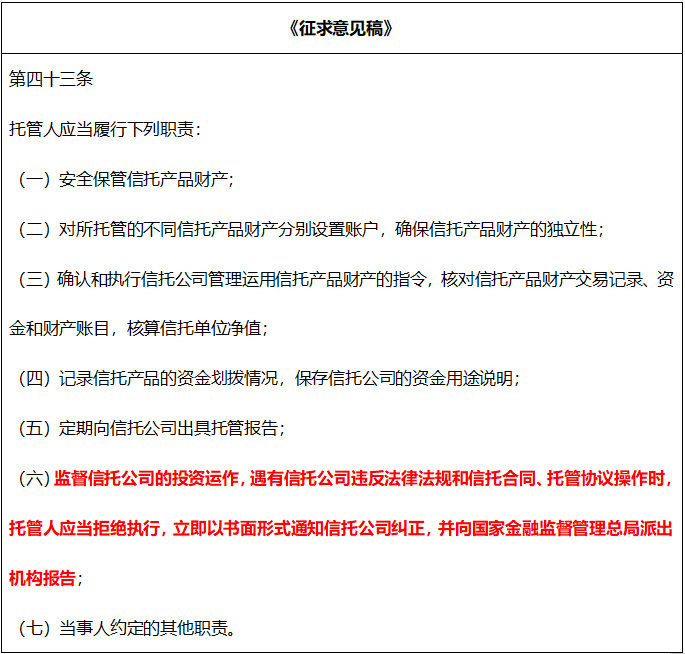

对比《信托公司集合资金信托计划管理办法》[8],除将“保管”修改为“托管”外,还额外增加托管人监督信托计划投资运作职责,这一修改与保险资金运用监管要求保持一致,旨在强化托管人职责,保障保险资金等投资者资金安全。

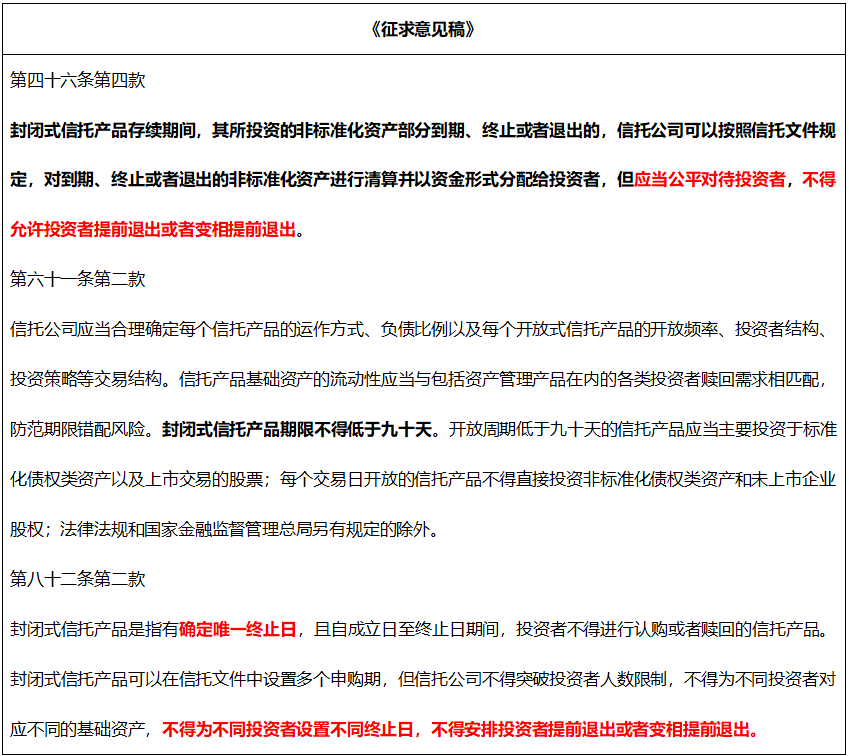

与《信托公司集合资金信托计划管理办法》所规定的信托期限不低于1年[9]不同,《征求意见稿》直接采用《资管新规》的规定[10],将封闭式产品的期限调整为不低于90天。此外,还额外要求封闭式信托产品不得为不同投资者设置不同终止日,不得安排投资者提前退出或者变相提前退出。

对于保险资金投资非标债类集合资金信托而言,在过往的实操中,信托文件中一般会约定各期信托单位的期限为自各期信托单位的成立日起算至届满x年止,并非仅有一个终止日,更还有针对各期信托单位的提前到期或延期到期设计。笔者理解,《征求意见稿》的本意是基于公平对待投资人,防止部分投资者承担全部风险,但在保险机构等机构投资者需求分期独立决策的市场环境下,这种锁定终止日的做法无疑影响了不同投资者对投资期限、风险把控的独立决策期待,可能影响产品结构设计。

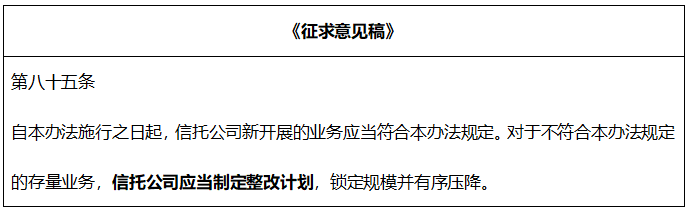

《征求意见稿》规定,办法施行后新开展业务需完全符合规定,对不符合办法的存量业务需进行整改,但并非未规定具体的过渡期。监管的逻辑在于避免“一刀切”导致的流动性风险,有序推动存量业务合规转型,但不设置具体过渡期限也可能会引发整改陷入久拖未决的局面。对于保险资金投资的现存不符合《征求意见稿》规定的存量集合资金信托后续如何、何时制定整改计划,还有待实践观察。

总体而言,《征求意见稿》意在强调资产管理信托要回归“受托人本源”,强化受托人的主动管理能力和投资者权益保护,倒逼信托公司摆脱传统“通道”规模依赖。但该规定确实也影响了保险机构等机构投资者对于非标债类集合资金信托的正常定制化资产配置需求。

●注释:

特别声明:

大成律师事务所严格遵守对客户的信息保护义务,本篇所涉客户项目内容均取自公开信息或取得客户同意。全文内容、观点仅供参考,不代表大成律师事务所任何立场,亦不应当被视为出具任何形式的法律意见或建议。如需转载或引用该文章的任何内容,请私信沟通授权事宜,并于转载时在文章开头处注明来源。未经授权,不得转载或使用该等文章中的任何内容。

本文作者

大成能为您做什么?

联系我们 +

Copyright ©2026 大成DACHENG 版权所有 | 保留所有权利 All Rights Reserved