大成研究

全球资源 本土智慧

一、背景

二、估值核心方法体系

(一)传统绝对估值法

(二)传统相对估值法

(三)创新估值法

(四)资产基础估值法

三、全生命周期+A股板块估值逻辑差异

(一)上市前一级市场分阶段估值逻辑

(二)上市后A股三大板块估值逻辑

(三)未盈利科技企业高估值底层逻辑

(四)一二级市场估值传导机制

四、分阶段、分行业、分板块估值倍数区间实务参考

估值倍数动态调整专项规则

五、海外主流资本市场科技股估值体系对比

(一)美股市场

(二)港股市场

(三)海内外估值差异总结

六、企业并购重组估值与业绩对赌实务

七、估值全流程合规风险与交易风险点

八、估值体系长期发展趋势

九、实务操作指引

十、结论

在A股全面实行注册制的大背景下,资本市场估值逻辑发生根本性变革。过往“唯盈利可上市、唯利润定价值”的旧规则被打破,科创板、创业板允许未盈利科技企业、新质生产力企业登陆资本市场,这类企业即便暂无净利润,依旧能形成较高市场市值,传统估值体系已无法适配当下资本市场生态。

从企业经营全流程来看,上市前天使、VC、PE多轮股权融资,IPO发行定价,上市后二级市场交易,上市公司并购重组,四大核心场景均绕不开估值问题。传统制造、消费周期类行业与硬科技、人工智能、创新药等科创赛道,估值逻辑严重分化,市场缺少一套统一、落地性强的全场景估值参考标准。同时美股纳斯达克、纽交所,港股科创板块的估值规则与A股存在明显差异,企业跨境融资、产业并购中,海内外估值认知偏差极易引发交易纠纷。

基于以上市场现实,本文围绕企业全生命周期、全交易场景、跨资本市场展开深度研究,系统梳理各类估值方法的适用场景,明确一级市场不同融资阶段、A股三大上市板块、海内外主流市场的行业估值公允区间,拆解并购重组中业绩对赌与估值联动的底层逻辑,盘点估值全流程的合规风险与交易风险,同时预判资本市场估值长期发展趋势,最终形成可直接落地使用的实务操作指引,兼顾专业深度与通俗理解性,适配企业融资、资本运作、合规风控全流程使用需求。

本文研究范围覆盖企业完整资本生命周期:天使初创期、VC成长期、PE成熟期、Pre-IPO申报前期,以及上市后主板、创业板、科创板全板块;研究场景包含一级市场私募融资、IPO发行定价、二级市场日常估值、产业并购估值;对标市场涵盖A股全板块、美股纽交所&纳斯达克、港股主板及科创板块;行业划分为传统实体行业与新质生产力科创行业两大类别,全面覆盖资本市场主流赛道。

此外,本文核心研究方向将围绕以下内容:厘清各类估值方法的适用边界;解析未盈利科创企业高估值的底层原因;给出分阶段、分行业、分板块可直接参考的估值倍数;明确DCF折现率、rNPV风险调整系数等核心参数的行业取值标准;梳理市场行情、行业政策、市场流动性对估值的动态影响规则;量化业绩对赌的估值调整计算公式;拆解不同板块IPO估值的监管问询核心口径;分析一二级市场估值双向传导机制;识别估值全链条合规与交易风险;对比海内外估值差异并预判未来估值发展趋势。

资本市场所有企业估值,均围绕绝对估值、相对估值、创新估值、资产基础估值四大体系展开,不同方法适配不同盈利状态、不同发展阶段、不同行业属性的企业,各司其职、互为补充。实务中优先用相对估值法(快、可比),盈利成熟企业叠加DCF,未盈利科创企业必用创新估值法(PS/市研率/管线估值),困境企业兜底用资产基础法。

核心逻辑为立足企业自身内在价值,不靠同行对比,通过测算企业未来长期收益折算当下价值,成熟盈利企业使用最多。

1. DCF折现现金流法:核心是测算企业未来多年自由现金流,扣除经营、投入成本后,按照对应行业折现率折算为当下价值,是并购、Pre-IPO企业核心估值方法。不同行业折现率有通用标准:传统行业8%-12%、普通科技行业12%-18%、前沿硬科技15%-22%,折现率越高,代表企业经营风险越大、当下估值越低。

2. DDM股利折现模型:仅适配经营极度稳定、常年大额分红的成熟企业,依靠未来分红收益测算估值,适用范围较窄。

3. APV调整现值法:重点考量企业负债税盾收益,适配重资产、高负债的实体企业,修正单纯现金流估值的偏差。

市场最普及、使用最广泛的估值方式,简单理解为对标同行、横向比价,一二级市场通用。

1. PE市盈率:用市值对比企业净利润,盈利稳定的传统企业核心估值指标,数值越高,代表市场愿意为企业利润支付更高溢价。

2. PB市净率:用市值对比企业净资产,适配银行、周期重工等重资产企业,侧重评判企业账面资产价值。

3. PS市销率:用市值对比企业营业收入,完美适配未盈利、暂无利润但营收高速增长的科创企业,解决亏损企业无法用PE估值的痛点。

4. EV/EBITDA企业价值倍数:剔除税收、利息、折旧的干扰,真实反映企业主营业务盈利价值,适配重投入、重折旧的高端制造企业。

专为科创板、创业板未盈利硬科技、新质生产力企业量身打造,也是海外科技股主流估值方式,彻底跳出“唯利润论”。

1. PR市研率:市值对比年度研发投入,研发是科创企业核心竞争力,研发投入越高、技术壁垒越强,企业长期价值越高。

2. 管线估值法:专为创新药、半导体研发企业设计,按研发管线的临床阶段、落地概率、商业化收益测算价值,无营收、无利润依旧可精准估值。

3. rNPV风险调整净现值法:在常规估值基础上,叠加技术研发、行业政策、市场落地的风险系数,修正未盈利科创企业的估值偏差,风险越高,估值折价越明显,不同赛道拥有标准化风险调整系数。

4. LTV-CAC用户价值模型:适配互联网、SaaS平台企业,测算单个用户终身贡献价值与获客成本的比值,评判平台长期商业价值。

5. PEG估值法:结合企业利润增速评判PE估值合理性,高成长科技企业专用,平衡估值溢价与成长速度。

6. 可比交易/可比公司法:对标同赛道同阶段的融资、并购案例,贴合市场真实交易价格,一级市场融资、产业并购高频使用。

以企业账面实际资产为估值核心,不考量未来成长价值,多用于困境企业、破产重整企业、重资产传统企业的兜底估值,包含净资产估值、重置成本估值、清算价值估值三类。

企业在资本不同阶段、上市不同板块,估值核心逻辑天差地别,盈利、成长性、技术壁垒的权重占比完全不同。

1. 天使期:企业仅有团队、创意、技术雏形,无营收无利润,无固定估值倍数,依靠赛道前景、团队实力做定性估值。

2. VC成长期:企业产生营收、模式初步跑通,尚未稳定盈利,估值核心看营收增速、技术壁垒、市场份额,以PS、市研率、对标融资案例估值为主。

3. PE/Pre-IPO期:企业模式成熟、盈利趋于稳定,临近上市节点,盈利企业参考PE、EV/EBITDA,未盈利科创企业参考PS、管线价值,同时对标二级市场同行业上市公司估值。

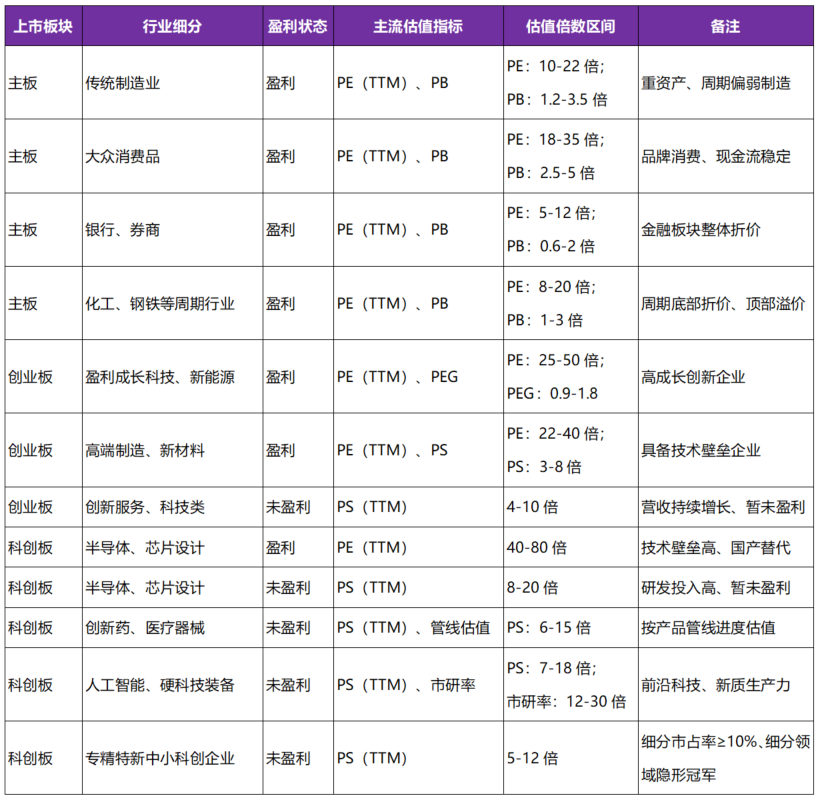

1. 主板:服务传统成熟盈利企业,看重当期利润、现金流稳定性,成长属性要求低,估值锚定PE、PB,整体估值溢价最低。

2. 创业板:服务成长型创新创业企业,允许少量未盈利企业上市,看重业绩增速、创新能力,估值以PE、PEG、PS为主,成长性溢价高于主板。

3. 科创板:服务硬科技、新质生产力企业,大量企业上市初期未盈利,不看重短期利润,核心看技术壁垒、研发能力、国产替代空间、长期商业化潜力,估值以PS、市研率、管线估值、rNPV为主,技术溢价、成长溢价为A股最高。

这类企业看似亏损却拥有高市值,核心源于四点:一是国家注册制政策导向,大力扶持科技创新、新质生产力发展;二是科创企业前期研发投入大、盈利周期长,短期亏损是行业特性;三是核心技术具备稀缺性,国产替代市场空间广阔,长期盈利潜力巨大;四是传统估值仅看当下利润,无法衡量专利、技术、研发等无形资产的长期价值。

一级市场Pre-IPO的融资估值,直接决定企业IPO发行定价基准;二级市场的行业估值水位,反向影响一级市场后续融资估值;市场流动性收紧、行业行情下行时,易出现一级估值高于二级的估值倒挂现象;不同行业的估值传导效率存在差异,科技赛道传导更快、传统赛道相对滞后,也是资本运作中重要的参考逻辑。

本章节所有估值倍数均为2024-2025年资本市场公允实务区间,贴合当下市场真实交易情况,同时明确市场行情、政策、流动性对估值的动态调整规则,作为行业标准化参考。

1. 牛熊周期:牛市行业估值整体溢价20%-50%,熊市整体折价20%-40%;

2. 行业政策:赛道利好政策出台估值溢价10%-30%,行业监管收紧估值折价10%-25%;

3. 市场流动性:资金流动性宽松估值溢价15%-35%,流动性收紧估值折价15%-30%;

4. 赛道稀缺性:国家级战略赛道(半导体、AI、创新药)溢价15%-40%;普通赛道折价5%-15%;

5. 国产替代进度:替代空间大、进度快的硬科技,溢价10%-30%。

所有基础估值倍数均可结合以上规则,测算动态实际估值区间。

核心实务倍数详见附件二《全行业估值倍数实务参考表格》,含一级市场、A股各板块、海外市场完整区间。

纳斯达克聚焦成长科技企业、纽交所以成熟龙头企业为主,未盈利科技股、创新药企通用PS、管线估值、rNPV模型,估值完全市场化,跟随行业成长预期波动,无行政性估值约束,成长赛道估值溢价整体偏高。

港股整体估值流动性偏弱,传统行业、科创行业相较A股均存在固定折价,未盈利生物科技、硬科技企业估值逻辑与A股科创板一致,但估值倍数显著更低,港股通标的还会叠加流动性折价影响。

全球未盈利科创企业的估值方法基本趋同,均摒弃单纯利润估值,聚焦技术与成长;差异核心在于,A股叠加政策扶持溢价,美股看重商业化落地能力,港股受流动性压制估值偏低;A股科创估值正逐步与国际规则接轨,估值溢价持续趋于理性。

产业并购协同溢价通常10%-20%,跨界并购溢价≤10%,无协同则折价。上市公司产业并购、一级市场股权收购中,估值必然搭配业绩对赌(估值调整机制),核心逻辑为估值高低绑定业绩目标,高估值对应高业绩承诺,未完成业绩则通过现金、股份方式补偿,本质是抹平交易双方的估值信息差。

成熟并购标的多用DCF、可比交易法估值,未盈利科技并购标的多用rNPV、管线估值、PS估值,同时叠加并购协同效应溢价。针对不同对赌指标,拥有标准化量化计算公式:净利润未达标、营收未达标、研发里程碑未落地,均有对应的现金补偿、股份补偿、估值折价计算方式,完全适配并购实务操作。

估值全链条伴随多重风险,也是监管核心问询方向,不同板块监管审核口径差异显著。

1. IPO估值合规风险:主板重点问询盈利真实性、估值倍数公允性;创业板重点问询成长可持续性、估值方法匹配度;科创板重点问询科创属性、研发合理性、未盈利估值逻辑、核心技术来源合规性、研发费用归集准确性、商业化落地可行性;估值依据不足、定价过高极易引发监管问询、上市破发等问题。

2. 并购估值风险:估值虚高会形成大额商誉,后续易出现商誉减值;业绩承诺虚高会引发补偿纠纷;不合规对赌协议还存在法律效力无效风险。

3. 一级市场融资风险:前期估值过高,会导致后续融资困难、上市估值倒挂,引发股权纠纷。

4. 行业专属估值风险:传统行业受周期波动影响估值回撤;科技行业受技术迭代、研发失败影响估值缩水;未盈利企业存在现金流断裂、估值大幅下行风险。

1. 估值方法:从单一指标估值,转向多方法综合估值,定量数据+定性行业分析相结合;

2. 估值重心:技术、专利、研发等无形资产的估值权重持续提升,摆脱唯利润论;

3. 行业分化:传统行业估值回归业绩基本面,科创行业保留合理成长溢价,整体趋于理性;

4. 监管方向:估值合理性审核趋严,估值依据、信息披露要求不断标准化;

5. 市场接轨:A股与美股、港股估值体系逐步接轨,海内外估值价差持续收窄;

6. 体系完善:新质生产力专属估值模型、量化标准持续完善,适配科创企业发展特性。

结合全文所有估值规则、参数、倍数、风险要点,汇总形成落地性实操指南:包含全场景估值方法速查、分行业估值倍数选用建议、DCF折现率&风险调整系数参数速查、估值动态调整流程、上市前融资估值风控、IPO合规披露要点、并购对赌补偿计算实操,无需深度拆解理论,直接套用即可完成估值判断与资本运作风控。

注册制下,A股形成“传统看利润、成长看增速、科创看技术”的分层估值体系。全生命周期、全板块、跨市场均有标准化估值区间与风控规则,长期将向国际化、理性化靠拢,为企业融资、并购、风控提供实操依据。

附件一:专业术语与名词解释

1. 折现现金流法(DCF):通过预估企业未来自由现金流,按合理折现率折现至当前,计算企业内在价值的绝对估值方法。

2. 市盈率(PE):企业市值与每股收益的比值,反映投资者为获取单位盈利愿意支付的价格,是盈利企业核心相对估值指标。

3. 市净率(PB):企业市值与每股净资产的比值,适用于重资产、金融类企业估值。

4. 市销率(PS):企业市值与每股营业收入的比值,适用于未盈利、营收稳定增长企业估值。

5. 市研率(PR):企业市值与研发投入的比值,专为高研发科创企业设计的创新估值指标。

6. 管线估值法:针对创新药、半导体等研发型企业,按产品研发阶段、成功概率、未来商业化收益测算的估值方法。

7. 风险调整净现值(rNPV):在净现值基础上,叠加技术、市场、政策等风险调整后的估值方法,适用于未盈利硬科技企业。

8. PEG估值法:市盈率与净利润增长率的比值,用于衡量高成长企业估值合理性。

9. EV/EBITDA:企业价值与息税折旧摊销前利润的比值,剔除资本结构、折旧政策影响,更真实反映企业盈利估值。

10. 可比交易法/可比公司法:选取市场同类融资、并购交易或上市公司,对比测算估值的相对估值方法。

11. 业绩对赌(估值调整机制):并购/融资中,交易双方约定业绩目标,根据实际完成情况调整估值、进行现金/股份补偿的契约安排。

12. 商誉:并购交易中,支付对价超过标的净资产公允价值的部分,由估值溢价形成。

13. Pre-IPO期:企业计划启动IPO上市前的融资阶段,接近上市节点。

14. LTV-CAC模型:用户生命周期价值与用户获取成本的比值,用于互联网、SaaS类企业用户价值估值。

15. 永续增长率:DCF模型中,企业预测期结束后长期稳定增长比率。

16. 折现率:将未来现金流折算为现值的利率,反映企业估值的风险水平。

17. 协同效应:并购后双方整合产生的额外收益,是并购估值的重要溢价因素。

18. 新质生产力:以科技创新为主导、突破传统生产模式的先进生产力,涵盖硬科技、高端制造、人工智能等领域。

19. 注册制:企业IPO发行审核制度,以信息披露为核心,放宽盈利门槛,市场化定价。

20. 估值倒挂:企业一级市场融资估值高于后续IPO发行估值或二级市场估值的现象。

21. β系数:衡量企业股价相对于市场整体波动的风险系数,用于DCF折现率计算。

22. 风险调整系数:rNPV估值中,用于修正技术、市场、政策不确定性的量化参数。

附件二:全行业估值倍数实务参考表格

表1:上市前一级市场分阶段、分行业估值倍数区间

表2:A股上市后分板块、分行业估值倍数区间

表3:海外主流市场同行业估值倍数区间

备注说明

1. 以上倍数为2024-2025年资本市场实务公允区间,结合牛熊行情、行业政策、市场流动性可动态调整;

2. 稀缺技术、垄断赛道、国家级战略产业,估值倍数可突破区间上限;

3. 持续亏损、无核心技术、现金流恶化企业,无通用估值倍数,采用定性估值。

特别声明:

大成律师事务所严格遵守对客户的信息保护义务,本篇所涉客户项目内容均取自公开信息或取得客户同意。全文内容、观点仅供参考,不代表大成律师事务所任何立场,亦不应当被视为出具任何形式的法律意见或建议。如需转载或引用该文章的任何内容,请私信沟通授权事宜,并于转载时在文章开头处注明来源。未经授权,不得转载或使用该等文章中的任何内容。

本文作者

%%资本市场%% $$王杰|李欣怡$$

大成能为您做什么?

联系我们 +

Copyright ©2026 大成DACHENG 版权所有 | 保留所有权利 All Rights Reserved