大成研究

全球资源 本土智慧

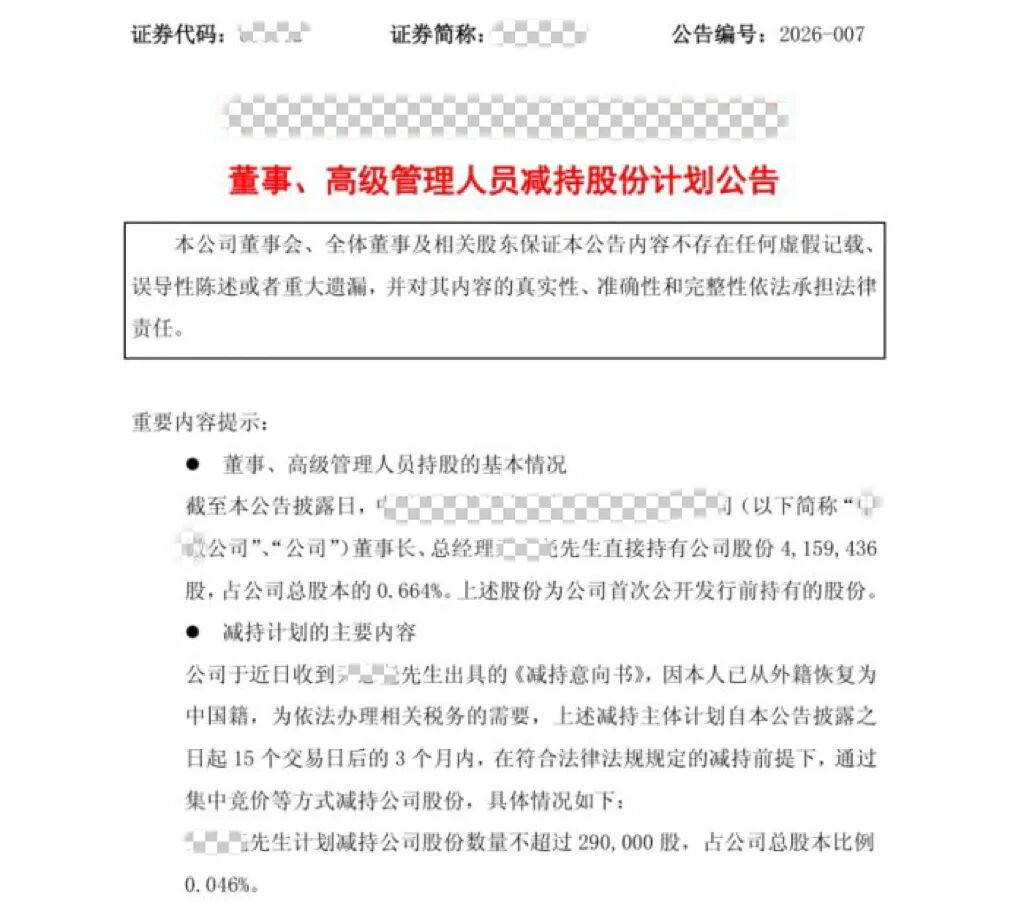

2026年1月9日,科创板半导体设备龙头ZW半导体设备(上海)股份有限公司(以下简称“ZW公司”)发布公告,披露公司董事长尹某某先生计划减持不超过29万股公司股份,减持事由为“因个人身份由外籍恢复为中国国籍,需依法完成相应税务事项办理”。假设以公告日的收盘价计算,尹某某先生拟减持的股份市值约9,763万元。根据ZW公司2022年年报,当时尹某某为美国公民。有报道称此次减持可能与他放弃美国国籍所产生的弃籍税有关。这让传说中的美国弃籍税及高启成本逐渐走入大众视野。

(来源:ZW公司公告)

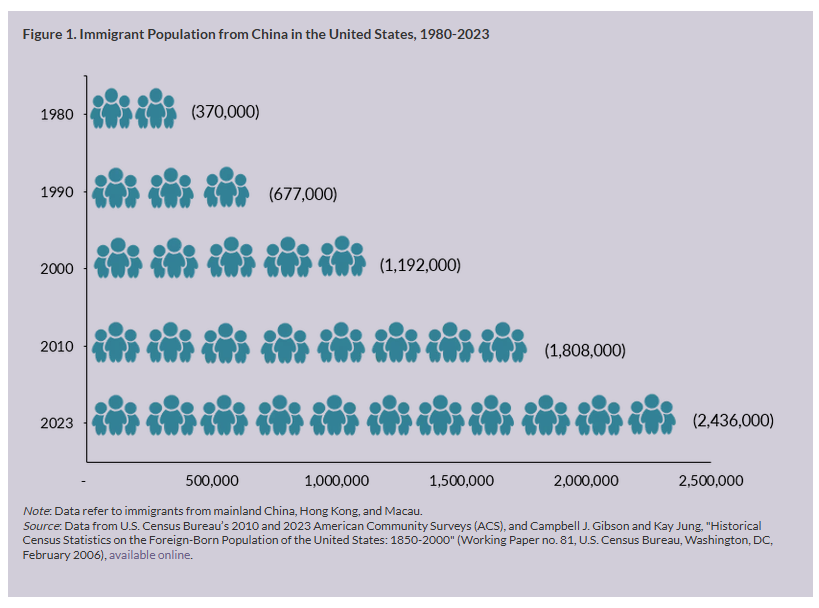

根据美国人口普查局及美国移民政策研究所的综合统计,自中国改革开放以来的四十余年间(1980-2023),出生在中国境内(含内地、港澳)并定居美国的移民总数已达约243万人以上。根据美国人口普查局2023年发布的统计数据显示,目前在美国定居的中国移民及其后裔人数已突破550万,约占美国总人口的1.7%。自2010年起,每年约有5万至6万名中国公民获得美国永久居留身份,在美华裔群体规模持续扩大。

(来源:美国人口普查局及美国移民政策研究所官网)

而早年赴美取得国籍的移民人士,随着年龄的增长进入传承的关键阶段,大多直面美国遗产税与赠与税的传承成本,但晚年“弃美复中”避免缴纳美国遗赠税,没有那么简单。根据美国相关税法规定,放弃美国国籍时涉及缴纳弃籍税。从美国国籍恢复为中国国籍涉及复杂的流程,还需要衔接中美两国的税务规则,处理资产清算、税务申报等相关事宜,这对很多当事人是陌生的。笔者特地整理了美国弃籍税与恢复中国国籍的相关要求,以专项讨论该场景下的流程和成本。

美国税收规则对高净值人群全球财富传承的直接影响,是高净值客户选择身份重构的根本动因。

根据美国税务局官网的认定规则,在自然年度内(1月1日至12月31日)个人只要符合以下任一条件,即被认定为美国税务居民,其全球范围内的资产与收入均需向美国国税局申报并依法纳税:

国籍标准:拥有美国国籍的公民,无论是否居住在美国境内,均需全球申报纳税。

绿卡标准:取得美国永久居留权(绿卡)的持有人。当年任意一天持有有效绿卡,即被认定为美国税务居民。

实质居留标准:既无国籍也无绿卡,但当年在美停留满31天,且包括当年在内的紧接前三年加权计算停留天数累计达183天的非美籍人士(计算方式:当年天数×1、前一年天数×1/3、再前一年天数×1/6,三者相加≥183天),要满足上述计算标准,即视为美国税务居民。

也就是说,对大量高净值客户,加入美国国籍或取得绿卡,无论是否定居在美国,在美国政府看来都是美国税务居民,要就其全球资产和收入向美国缴税。

对于持有国内上市公司高比例股份的企业家而言,保留美国公民或绿卡,继承环节将会直接面临美国遗产税风险。美国联邦税制对遗产税与生前赠与税采用统一的超额累进税率结构,二者共用同一套税率表与终身免税额度,最高边际税率可达40%,一旦触发税负,对大额股权类资产的“打折”效应十分明显。

2025年7月《One Big Beautiful Bill Act(OBBBA,大而美法案)》永久取消了原TCJA2025的日落条款,该法案规定在2026年及之后进行的赠与以及去世的被继承人的免税额永久提高至1,500万美元(已婚夫妇共计提高至3,000万美元)。

对于持有境内上市公司大比例股权、资产透明化较高的中国企业股东来说,若未能提前对税务身份、持股架构及传承路径进行系统性规划,未来以美国税务居民身份身故,将可能因国内股份价值远超美国遗产税免税额,而面临中国境内财产继承须向美国缴纳遗产税的负担。

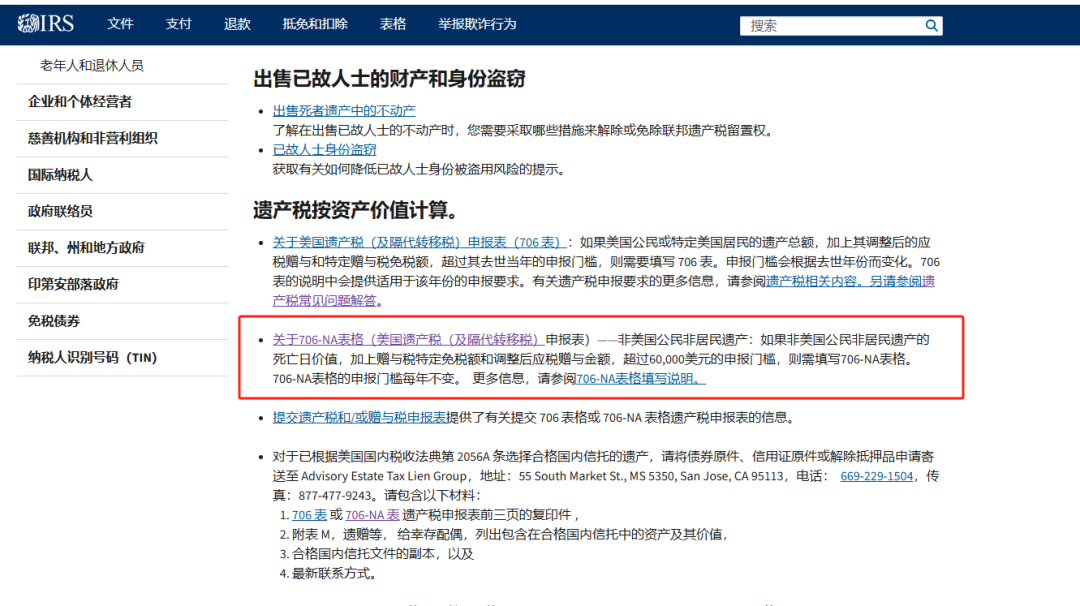

实务中普遍存在一种认知误区,认为非美国税务居民不适用美国遗产税。事实上,尽管非美国税务居民无须就其全球资产承担美国遗产税纳税义务,但其持有的美国境内资产,包括美国不动产、美国上市公司股票及美国境内其他有形资产等,在发生继承或传承时,仍需依法缴纳美国遗产税——大白话就是外国人在美国本土的遗产,也要交“遗产税”。尤为重要的是,非美国税务居民可适用的遗产税免税额仅为6万美元(不随通胀调整、美国税务居民免税额同步上调),超过该限额的部分仍将适用最高40%的税率。由此可见,中国人在美国进行置业和投资,未来也会面临美国遗产税的问题——这是很多高净值客户的常识盲区。

所以,如果要改变未来在传承时需要向美国缴纳高额遗产税的情况,不光需要放弃国籍,建议同步对美国境内资产进行调整,至少意识到只有非美国税务居民+没有美国境内资产,才会比较彻底不涉及美国遗产税或赠与税。

(来源:美国税务局官网)

为了避免适用美国遗产税,越来越多客户选择“叶落归根”放弃美国国籍、恢复中国国籍。不过,放弃美国国籍并不必然触发弃籍税,弃籍税仅针对满足特定测试的“涵盖的弃籍者”。当事人若满足以下三项测试中的任意一项,才被认定为“涵盖的弃籍者”,必须申报并缴纳弃籍税:

净资产测试(固定门槛,不随通胀调整):弃籍当日,全球净资产≥200万美元,含所有美国境内外资产、上市公司股权、不动产、金融资产、信托权益等,扣除负债后的净额。笔者认为,大多数高净值人士仅中国境内的资产量,就会触发这个测试条件。

平均年度税负测试(有通胀调整门槛):弃籍前连续5个纳税年度的年均净所得税额超过经通胀调整后的规定金额(2025年为206,000美元)。这条测试条件,看来也是针对高净值人士的。

税务合规测试:弃籍时,无法在Form 8854(弃籍初始声明表)上签署伪证罚则下的合规声明,或无法提供过去5年已充分履行美国税务申报义务的证明材料。需要提示的是,无论净资产、税负多低,只要未完成5年合规认证,一律认定为“涵盖的弃籍者”。

基于资产规模,持有国内上市公司股份的大股东、实控人,若要放弃美国国籍,大概率会因触发净资产测试而成为“涵盖的弃籍者”,需要缴纳弃籍税。

针对“涵盖的弃籍者”,美国税法采用“视同出售”规则计税:假定当事人在弃籍前一日将其全球所有资产按公允市值变现,就净资本利得征税,但在计算计税基数时可扣除一定的免税额(2025年为89万美元)。具体而言,弃籍税的主要构成如下:

长期资本利得税:针对持有一年以上的股票、不动产等增值资产,在扣除年度豁免额(2026年预计根据通胀调整为910,000美元左右)后,最高适用23.8%税率(含20%基础税率与3.8%净投资收益税)。

普通收入所得税:持有不足1年的资产产生的短期资本利得、高管递延薪酬、股权激励、年金、特定债权收益等,不适用长期资本利得优惠税率,直接并入普通收入计税,适用联邦个人所得税10%–37%超额累进税率,最高边际税率37%。

领事行政规费:美国国务院于2026年3月13日在《联邦公报》发布最终规则,放弃美国国籍的国籍丧失证明(CLN)行政处理费,自2026年4月13日起从2,350美元下调至450美元,该费用仅为国务院行政手续成本,不属于弃籍税本身,绿卡终止永久居留权无需缴纳此费用。

其中,最核心的成本是第一项——持有资产超过一年以上的资本利得税,23.8%的税率不是一个小数,而资产增值越多,缴税的绝对金额就越高昂。也就是说,移民美国、但持有大量国内资产的高净值客户要么面临美国遗产税,要么大概率触发弃籍环节的“长期资本利得税”。

针对高净值人群的全球化资产配置与多重身份架构构建,牵一发而动全身,不仅需要运筹帷幄提前布局,更建议寻求专业团队,进行系统化、全面适时的量身定制。

而对于国籍身份要如何改变,笔者将在《“弃美复中”难不难?美国“弃籍税“成本与恢复中国国籍的实务流程(下篇)》中继续详解“弃美复中”的恢复中国国籍的实务流程,敬请关注!

特别声明:

大成律师事务所严格遵守对客户的信息保护义务,本篇所涉客户项目内容均取自公开信息或取得客户同意。全文内容、观点仅供参考,不代表大成律师事务所任何立场,亦不应当被视为出具任何形式的法律意见或建议。如需转载或引用该文章的任何内容,请私信沟通授权事宜,并于转载时在文章开头处注明来源。未经授权,不得转载或使用该等文章中的任何内容。

本文作者

大成能为您做什么?

联系我们 +

Copyright ©2026 大成DACHENG 版权所有 | 保留所有权利 All Rights Reserved