大成研究

全球资源 本土智慧

摘要

一、基础溯源:官方权威定义、迭代脉络与落地背景

(一)数币达官方标准释义

(二)数币达正式落地四大官方背景

(三)数字人民币全域迭代阶段划分

二、生态格局:首批26家签约机构官方名录、准入规则与业务辐射范围

(一)数币达机构准入官方规则

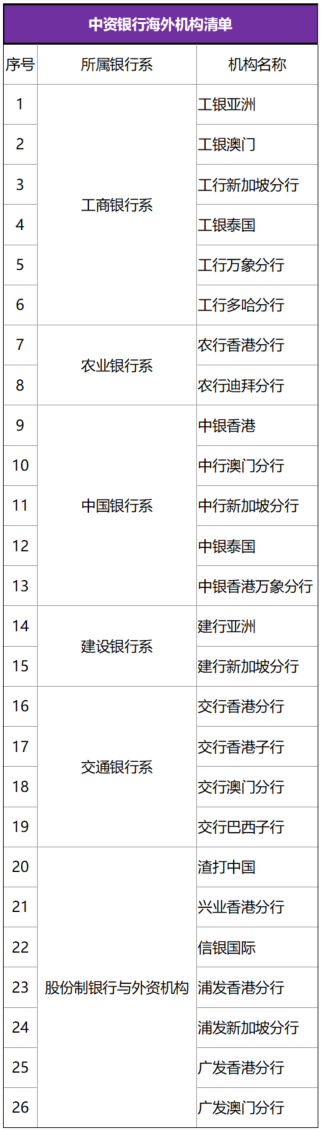

(二)首批26家境内外签约金融机构官方完整名录

(三)机构布局特征与业务辐射区域

三、实务运作:平台运行规则、业务场景、企业标准化实操流程

(一)平台核心官方运行规则

(二)五大官方合规业务场景(仅限持底层真实交易资质业务)

(三)外贸/出海企业跨境数币结算标准化实操流程

(四)数币达对比传统SWIFT结算实操差异

四、数币达现阶段短板、合规红线、潜在风险

(一)现阶段客观局限

(二)企业及金融机构不可触碰合规红线

(三)中长期行业潜在风险

五、数币达长期价值

(一)国家战略视角:统筹金融高水平开放与系统性金融安全

(二)金融专家行业视角:重构跨境金融基础设施业态

(三)跨境企业实务视角:赋能外贸、出海企业降本增效

六、趋势预判:未来推广节奏、政策联动、企业应对建议

(一)1-3年行业预计核心推广节奏

(二)联动本届陆家嘴论坛配套金融政策协同落地

(三)分类型企业实操应对建议

七、总结

2026年6月,上海数字人民币国际运营中心完成数币达(CBETS)首批26家机构签约,央行行长潘功胜在2026陆家嘴论坛官宣其正式上线。数币达是央行统筹管控、机构专用、合规闭环的国家级数字人民币跨境清算枢纽,整合原有三大分立试点平台,搭载自主可控成方链联盟链,仅面向持牌合规金融机构开放。本文全面解析数币达的官方定义、落地背景、生态格局、运作规则、长期价值与潜在风险,预判其未来推广节奏,为金融机构与跨境企业提供合规实操参考。

【核心名词释义】

1. “十五五”规划:中华人民共和国国民经济和社会发展第十五个五年规划(2026-2030年)

2. CBDC:中央银行数字货币(Central Bank Digital Currency)

3. CIPS:人民币跨境支付系统(Cross-border Interbank Payment System)

4. mBridge:多边央行数字货币桥

5. FDI:外商直接投资(Foreign Direct Investment)

6. ODI:境外直接投资(Overseas Direct Investment)

7. M0:流通中现金,指银行体系外流通的现钞

8. M1:狭义货币,M0加单位活期存款,可直接用于交易支付

9. M2:广义货币,M1加准货币(定期、储蓄存款等),反映社会货币总规模

1. 官方全称:Cross-border e-CNY Transfer Services,简称CBETS,中文品牌名为数币达。

2. 运营主体:央行数字货币研究所牵头设立的上海数字人民币国际运营中心(2025年陆家嘴论坛官宣设立,2026年全面投入运营)专属运营。

3. 平台迭代:整合原有数字人民币跨境支付试点平台、区块链服务平台、数字资产服务平台三大分立试点平台。

4. 底层架构:搭载央行自主可控成方链联盟链,央行统一管控底层交易账本;设立香港单一全球接入节点,境外机构可一点接入、全域通达。

5. 运营体系:严格沿用数字人民币央行-商业银行双层运营机制,平台仅提供清算、汇兑、风控、存证基础设施服务,不直接对接个人终端、不直接办理终端收付业务,仅面向持牌合规金融机构开放。

6. 官方核心定位:服务跨境贸易、离岸金融、合规跨境投融资的一体化数字人民币跨境结算综合服务平台,服务上海全球人民币资产配置中心、全球风险管理中心建设。

1. 顶层政策背景:“十五五”金融强国+上海离岸金融试点硬性配套

本次陆家嘴论坛发布《上海国际金融中心发展离岸金融行动方案》,明确要求搭建数字人民币跨境、离岸专属基础设施,打通在岸、离岸数字人民币双向流通;数币达为该方案核心落地载体,补齐离岸人民币数字化清算短板,承接国家金融制度型开放顶层任务。

2. 行业实操痛点:传统跨境体系与旧数币试点双重短板

一是传统跨境结算高度依赖SWIFT体系:中转层级多、跨时区受限仅工作日清算、到账周期1-3个工作日,综合中转手续费高达6%-7%,外贸企业资金占用成本高、对账效率低;

二是过往数字人民币跨境业务碎片化:境内银行各自对接境外渠道,技术标准、合规审核、反洗钱规则不统一,银行对接研发成本高,无法规模化落地。

3. 人民币国际化布局:构建双轨跨境人民币清算体系

形成传统账户式CIPS清算+数字代币式数币达清算双闭环,互补协同、互不替代,降低我国跨境经贸单一依赖SWIFT体系的结构性风险;同时配套本次陆家嘴论坛新政:境外央行人民币回购工具,助力境外主权机构增持人民币资产,夯实人民币储备货币属性。

4. 全球CBDC治理背景:对标多边央行数字货币桥mBridge

立足合规、可控、互通原则,搭建中国法定数字货币跨境互通标准,参与全球央行数字货币规则制定,适配“一带一路”、中东、拉美多边经贸数字化结算需求。

1. 1.0便民阶段:聚焦境内M0流通,服务民生零售支付,无跨境规模化功能;

2. 2.0离岸跨境阶段:拓展覆盖M1、M2全金融业务,覆盖贸易收付、跨境投融资、离岸金融、链上资产交割;

3. 数币达节点意义:结束数字人民币跨境零散试点,进入标准化、机构化、规模化合规商用新阶段。

1. 准入主体:仅限持牌跨境金融机构,具备完备跨境反洗钱、跨境资金风控、外汇合规经营资质;

2. 两类接入模式:

①互通接入:对接境外本土央行支付系统、境外CBDC系统,复用境外银行原有系统开展业务;

②直连接入:机构开立数币达专属数字人民币结算钱包,直连平台开展跨境清算、汇兑业务;

3. 本次签约身份:26家全部为首批直接参与者,享有业务优先试点、清算优先级、离岸业务优先落地权限。

1. 覆盖区域:中国香港、中国澳门、新加坡、老挝、泰国、阿联酋、卡塔尔、巴西八大核心经贸区域,精准覆盖东南亚、中东、拉美人民币跨境经贸核心市场;

2. 布局逻辑:国有六大行为业务主力、股份制银行补充跨境零售及中小企业务、外资头部法人银行入局打通中外合规互通通道。

1. 清算能力:7×24小时全天候不间断清算,跨时区无限制,链上轧差秒级完成资金划转;

2. 风控内核:内嵌央行统一跨境反洗钱、跨境资金宏观审慎监测智能合约,交易全链路上链存证、不可篡改,实现事前审核、事中监控、事后溯源全流程穿透监管;

3. 协同关系:与CIPS人民币跨境支付系统、mBridge多边央行数字货币桥双线互补、数据互通、业务协同,不存在替代、排他关系;

4. 汇兑功能:平台内嵌合规外币与数字人民币实时报价、兑换、平盘模块,依托银行资质完成汇兑合规核验。

1. 合规零售跨境:由接入机构面向个人客户提供的境外商旅消费、个人合规跨境赡家汇款等服务;

2. 货物贸易跨境:一般进出口贸易、离岸贸易、跨境电商对公收付;

3. 跨境投融资:合规FDI外商直接投资、ODI境外直接投资、企业合规外债划转、跨境信贷资金清算;

4. 上海离岸专属业务:离岸数字人民币信贷、离岸债券资金交割、跨境衍生品合规结算;

5. 合规数字化资产:跨境合规碳资产、供应链确权凭证、标准化跨境资产凭证链上交割。

1. 企业准入:合作签约银行为企业开立对公跨境专用数字人民币钱包,完成外汇跨境备案资质核验;

2. 单证上链:贸易合同、报关单据、物流凭证、投融资批复文件同步上传平台,完成底层真实性核验;

3. 智能风控:平台智能合约自动核验反洗钱、资金用途、跨境额度,自动拦截违规交易;

4. 汇兑清算:按需完成外币与数字人民币实时汇兑,央行底层账本完成秒级清算划转;

5. 闭环归档:链上自动对账,自动生成外汇跨境申报、资金核验凭证,全程合规留痕备查。

1. 时效:SWIFT为1-3个工作日清算→数币达7×24秒级到账;

2. 成本:SWIFT综合中转手续费6%-7%→数币达省去中转行费用,综合成本降至传统渠道1/10;

3. 审核:SWIFT多级人工审核、对账繁琐→数币达智能合约自动核验,单证资金流一键匹配;

4. 监管:SWIFT交易溯源难度大→数币达全链路可穿透监管,适配跨境资金宏观审慎管理。

1. 机构覆盖有限:目前仅26家首批机构直连,全国中小银行、境外小众区域银行暂未接入;

2. 业务范围受限:仅开放经常项目、合规资本项目业务,严禁无底层交易资金划转;

3. 币种适配有限:现阶段优先适配主流国际结算货币,小众经贸货币汇兑体系仍在扩容建设中。

1. 严禁依托数币达开展跨境套利、非法汇兑、地下资金转移、资产外逃业务;

2. 所有跨境数字人民币收付,必须匹配真实贸易、投融资官方批复底层单证;

3. 资金流转全程纳入央行跨境宏观审慎监测,受跨境额度、资金用途双向管控;

4. 数字人民币跨境钱包不得转借、拆分、违规归集跨境资金。

1. 跨境数币资金高频流动,会对人民币汇率波动形成边际扰动,央行将持续运用宏观审慎工具对冲;

2. 境外司法、跨境监管属地规则差异,会带来跨境业务合规冲突;

3. 全球多国CBDC体系壁垒,会长期制约数币达全域互联互通进度。

1. 做实上海离岸金融核心基建:落地上海打造全球人民币资产配置、风险管理枢纽的国家定位,完善离岸人民币流通、定价、风控体系;

2. 筑牢人民币国际化数字化底座:搭建自主可控数字跨境结算通道,配合境外央行人民币回购新政,提升全球央行、境外机构持有人民币资产意愿;

3. 守住跨境金融主权:底层联盟链数据国内存证,自主掌控跨境数字资金流转规则,对冲外部跨境金融制裁风险;

4. 输出中国CBDC合规标准:以“合规互通、风险可控、无损流通”为原则,完善全球央行数字货币跨境互通治理体系。

1. 行业标准化:终结数字人民币跨境试点碎片化乱象,统一全国跨境数币技术接口、合规审核、风控标准,大幅降低境内外银行业务研发成本;

2. 监管一体化:实现跨国家、跨机构、跨市场数字跨境资金一体化管控,补齐数字化跨境金融监管短板;

3. 资本市场联动:适配A股上市公司跨境并购、境外分红、海外项目投融资、跨境REITs资金划转,优化上市公司跨境资本运作链路;

4. 机构分层化:国有大行主攻大额离岸投融资结算,股份行主攻中小外贸企业收付,外资机构打通中外合规互通通道,形成差异化业务生态。

1. 中小外贸企业:缩短跨境资金周转周期,降低中转手续费,简化跨境资金核验、外汇申报流程,缓解企业现金流占用压力;

2. 出海投融资企业:简化合规境外投资、外债、跨境股权激励资金划转流程,优化全球资金调度效率;

3. 离岸布局企业:依托上海离岸数币试点政策,合规开展离岸结算、离岸融资,搭建境内外资金联动架构;

4. 合规风控赋能:所有跨境资金流转绑定底层业务单证,全流程官方存证,降低跨境税务、外汇合规核查风险。

1. 机构扩容:分批新增政策性银行、境内中小股份制银行、合规外资银行接入,扩大境外合作机构数量;

2. 区域扩容:从现有八大经贸区域,逐步拓展“一带一路”全域、欧洲经贸合作区;

3. 业务扩容:稳步放开离岸数币融资、跨境公募基金清算、境外上市主体资金归集业务。

1. 联动央行离岸金融行动方案、利率走廊优化新政,完善离岸数币流动性管理;

2. 联动外汇局跨境投融资便利化、新一轮QDII扩容政策,打通双向跨境资产配置链路;

3. 联动证监会资本市场双向开放、港股二次上市、并购重组便利化政策,服务上市公司跨境资本运作。

1. 外贸跨境企业:对接本次26家签约合作银行,按需开通对公跨境数币钱包,分流部分传统SWIFT结算业务,降低结算成本;

2. 出海投融资企业:梳理FDI/ODI、外债资金划转流程,优先通过数币达办理合规跨境出资,简化备案核验流程;

3. A股上市公司:跨境并购、境外分红、海外项目资金调度,优先选用数币达渠道,压缩资金成本、强化合规留痕;

4. 拟布局离岸业务企业:锚定上海离岸金融试点区位优势,提前搭建适配数币达规则的跨境资金架构。

2026陆家嘴论坛官宣上线的数币达CBETS,是本届论坛金融数字化开放维度权重最高、落地性最强的国家级基建成果,绝非市场化支付产品。

从顶层逻辑来看:数币达承接上海离岸金融国家战略,完善人民币双轨跨境清算体系,兼顾金融开放与金融安全;

从行业逻辑来看:统一跨境数币合规与技术标准,重构跨境金融机构业务生态;

从企业逻辑来看:提供低成本、高效率、全合规的跨境结算新渠道,常态化服务外贸出海、跨境资本运作。

中长期来看,数币达将持续联动CIPS、mBridge形成多层次跨境人民币清算矩阵,稳步推动数字人民币跨境流通常态化,成为人民币国际化、上海国际金融中心提质升级的核心数字化载体。

特别声明:

大成律师事务所严格遵守对客户的信息保护义务,本篇所涉客户项目内容均取自公开信息或取得客户同意。全文内容、观点仅供参考,不代表大成律师事务所任何立场,亦不应当被视为出具任何形式的法律意见或建议。如需转载或引用该文章的任何内容,请私信沟通授权事宜,并于转载时在文章开头处注明来源。未经授权,不得转载或使用该等文章中的任何内容。

本文作者

大成能为您做什么?

联系我们 +

Copyright ©2026 大成DACHENG 版权所有 | 保留所有权利 All Rights Reserved