瑞士发生的一起银行收购案导致的AT1资本工具减记事件,引起国际债务资本市场高度关注,AT1资本工具也逐渐走进大众视野。

什么是AT1资本工具,AT1资本工具有哪些,我国商业银行是否能够在境外发行类似资本补充工具以及需要具备什么样的条件,本文结合巴塞尔协议III及我国商业银行的监管规定,对上述问题进行初步探讨。

要弄清什么是AT1资本工具,首先需要了解第三版巴塞尔协议(以下简称“巴塞尔协议III”)对商业银行监管资本的相关规定。

巴塞尔协议III将商业银行的监管资本分为两个层级:一级资本(Tier 1 Capital)和二级资本(Tier 2 Capital)。其中,一级资本又分为核心一级资本(Common Equity Tier 1)和其他一级资本(Additional Tier 1)。

而对于不同层级的资本,巴塞尔协议III又有着最低充足率的要求。其中核心一级资本充足率不得低于4.5%,一级资本充足率不得低于6%,资本充足率不得低于8%。对于资本充足率,巴塞尔协议III允许商业银行通过发行资本工具进行充实,其中为了充实其他一级资本的工具,被称为AT1资本工具。

2008年金融危机使得全球金融业受到重创,西方各国开始反思银行监管中存在的缺陷和不足。在这样的背景下,巴塞尔委员会制定了银行业监管参考范本的巴塞尔协议III,而巴塞尔协议III的核心内容之一便是要求商业银行必须保持一定的资本充足率。

商业银行维持符合要求的资本充足率,一般通过两条途径来增加自身的资本金,一是通过内源性的资本积累,二是通过外部发行资本工具来补充资本金。而仅仅依靠内源性的资本积累很难满足商业银行业务对维持监管资本的需要,因此巴塞尔协议III也允许商业银行发行资本工具来充实资本金,其中包括发行AT1工具来补充其他一级资本。

2008年金融危机造成的直接后果表现在银行等金融机构受到打击,但实际上风险和损失最终由银行的存款人以及普通纳税人承担。因此,为了分散商业银行发生危机时存款人、普通纳税人所承担的风险,巴塞尔协议III要求商业银行所发行的资本工具必须具有损失吸收功能,即在银行发生触发事件时,资本工具必须能够进行转股或是减记。

资本工具只有具备损失吸收功能,才能在商业银行发生危机时,将所面临的风险和损失转由资本工具的投资者承担,而不是由纳税人来承担,从而可以保护商业银行,进而也能够保护存款人的利益。

AT1资本工具推出后,受到商业银行和投资者的普遍欢迎。对于商业银行而言,资本工具可以帮助商业银行以较低的成本实现补充资本金的目的;对于投资者而言, 投资AT1资本工具可以获取较高的投资收益(商业银行资本工具的利率高于其他债券)。

2008年金融危机发生前,我国商业银行的资本补充率普遍高于欧美其他国家,但由于目睹金融危机对银行业的重创,我国的银行监管机构也吸收巴塞尔协议III的相关内容,一方面要求商业银行必须维持一定的资本补充率,另一方面也开始探索发行资本工具补充银行的资本金。

2012年6月7日,原银监会颁布《商业银行资本管理办法(试行)》,采用了与巴塞尔III类似的监管思路,要求商业银行的资本充足率必须维持在一定水平,商业银行的核心一级资本充足率不得低于5%,一级资本充足率不得低于6%,资本充足率不得低于8%。

2012年11月19日,原银监会颁布《关于商业银行资本工具创新的指导意见》(银监发〔2012〕56号)[1](以下简称“《指导意见》”),开启了中国商业银行探索发行资本补充工具之路。

对于其他一级资本工具,《指导意见》规定了合格资本工具的认定标准,包括包含减记条款的资本工具和包含转股条款的资本工具,当其他一级资本工具触发事件发生时,其他一级资本工具的本金应立即按照合同约定进行减记或者转股。其他一级资本工具触发事件指商业银行核心一级资本充足率降至5.125%(或以下)。

2013年11月30日,国务院颁布《关于开展优先股试点的指导意见》(国发〔2013〕46号),开始有序开展优先股试点。其中,对于商业银行发行优先股补充资本,发行人要求回购优先股的,不必完全支付所欠股息。优先股回购后相应减记发行在外的优先股股份数额。这就为商业银行发行具有损失吸收功能的资本工具创造条件。但该指导意见将公开发行优先股的范围限定在上市公司,非公开发行优先股的发行人限于上市公司和非上市公众公司。

2018年2月27日,中国人民银行发布《银行业金融机构发行资本补充债券有关事宜公告》,鼓励银行业金融机构发行具有创新损失吸收机制或触发事件的新型资本补充债券,包括但不限于无固定期限资本债券和二级资本债券。这标志着商业银行发行无固定期限的资本债券开始试水。

2019年7月19日,银保监会、证监会联合发布《关于商业银行发行优先股补充一级资本的指导意见》(银保监发〔2019〕31号),规定股东人数累计超过200人的非上市银行,在满足发行条件和审慎监管要求的前提下,无须股转系统可直接发行优先股。这就为非上市商业银行发行优先股扫清了障碍。

2019年11月22日,银保监会印发《关于商业银行资本工具创新的指导意见(修订)》的通知》(银保监发〔2019〕42号),调整资本工具触发事件名称,规定资本工具损失吸收顺序等,进一步完善了资本工具创新和发行相关制度。至此,我国商业银行发行AT1资本工具的监管框架基本形成。

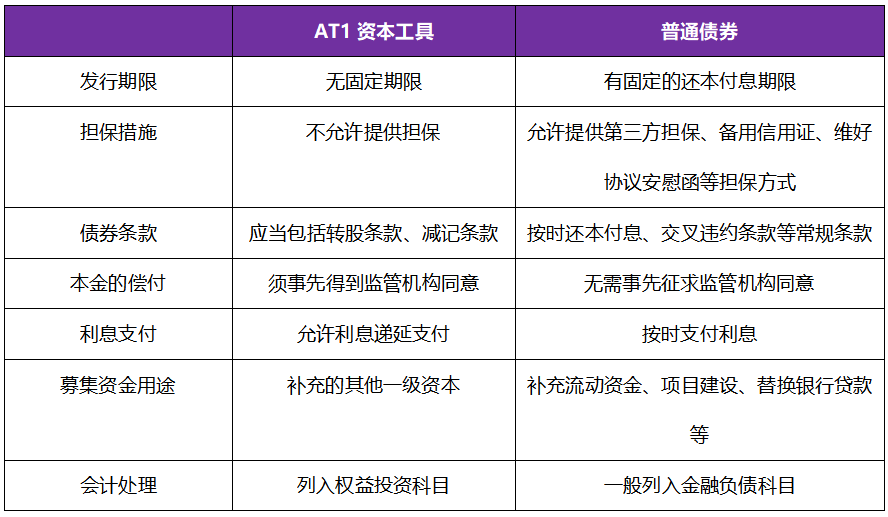

虽然AT1资本工具有时也被称为AT1资本补充债券,但是AT1资本工具与普通的债券相比具有明显的区别,具体表现在如下几个方面:

确定AT1资本工具的属性,需要根据其发行文件的具体约定,包括到期日、清偿顺序、利率调升和间接义务等方面进行认定。从AT1资本工具与其他债券的比较来看,其具有权益投资工具和债务工具的特点,属于混合资本工具。

通常情况下,商业银行发行AT1资本工具是为了补充其他一级资本,因此发行人会根据《商业银行资本管理办法(试行)》所规定的资本工具的条件而起草相关发行条款,使得AT1资本工具具有权益投资的属性,从而满足监管机构对补充其他一级资本的要求。

从全球范围来看,商业银行补充其他一级资本的主要工具包括优先股、永续债、信托优先凭证、递延薪酬计划和合伙凭证。而在我国目前的监管体系下,商业银行主要依靠发行优先股和永续债两种工具来补充其他一级资本。

1. 优先股(Preferred Share)是相对于普通股 (Common Share)而言的,指享有优先于普通股股东分配公司利润和剩余财产的,但参与公司决策管理等权利受到限制的股份。

商业银行发行优先股可充分发挥其仅收取股息而不参与分红、不享有表决权、不参与银行经营管理的特点,使老股东在不参与融资的情况下避免股权稀释,同时可以达到补充其他一级资本的目的。

2. 永续债(Perpetual Bonds),也称无固定期限的债券,通常指一种期限长且没有固定到期时间的债券,发行方一般只需支付利息,无明确的还本义务的。

从表面来看,永续债没有明确的到期日,似乎能够无限期的存续下去,但现实中永续债的存续期也是相对的,因为永续债的发行人通常对此类债券享有赎回的权利。在欧美市场国家,由于永续债在金融危机后满足商业银行监管资本要求中发挥了重要作用,商业银行成为永续债发行的主力。但我国商业银行发行永续债仍处于起步阶段。

(一)主体条件

商业银行发行AT1资本工具,需要满足一系列的监管要求。根据《关于银行业金融机构发行资本补充债券有关事宜公告》(中国人民银行公告〔2018〕3号)第二条规定,银行业金融机构发行资本补充债券,需要满足:(一)具有完善的公司治理机制;(二)偿债能力良好,且成立满三年;(三)经营稳健,资产结构符合行业特征,以服务实体经济为导向,遵守国家产业政策和信贷政策;(四)满足宏观审慎管理要求,且主要金融监管指标符合监管部门的有关规定。只有符合上述要求,监管机构才会批准商业银行的发行申请。

(二)资本工具的要求

巴塞尔协议III对可计入AT1的资本工具设置了14条最低标准,包括发行且实缴,受偿顺序列在存款人、一般债权人和银行的次级债务之后,(资本工具的期限应该为)永久性,即没有到期日、没有利率跳升机制及其他赎回激励等内容。我国的《商业银行资本管理办法(试行)》第二十八条规定,也规定了类似的合格标准。

因此,商业银行在境外发行其他资本补充工具,需要参照上述合格标准,在发行文件中明确约定相关事项,满足监管机构对其他一级资本工具的要求。

目前,我国商业银行发行AT1资本工具的监管框架基本形成,对商业银行发行资本工具的条件和资本工具的合格条件作出了明确规定,而且一些大型的商业银行已经开始探索在境外发行AT1资本工具并取得较为理想的发行效果。

面对日渐趋严的内外部监管环境,商业银行普遍面临着较大的资本压力。商业银行除了充分利用境内的市场资源,也可适当关注国际市场,选择市场流动性和利率水平较为合适的时机,在境外市场尝试发行资本工具以补充其监管资本。

特别声明:

大成律师事务所严格遵守对客户的信息保护义务,本篇所涉客户项目内容均取自公开信息或取得客户同意。全文内容、观点仅供参考,不代表大成律师事务所任何立场,亦不应当被视为出具任何形式的法律意见或建议。如需转载或引用该文章的任何内容,请私信沟通授权事宜,并于转载时在文章开头处注明来源。未经授权,不得转载或使用该等文章中的任何内容。