大成研究

全球资源 本土智慧

根据2022年1月底保险公司去年四季度偿付能力的情况,至少有6家险企偿付能力没有达到《保险公司偿付能力管理规定》(中国银行保险监督管理委员会令2021年第1号)(以下简称“《管理规定》”)的监管要求。

《管理规定》第八条规定,同时符合(一)核心偿付能力充足率不低于50%、(二)综合偿付能力充足率不低于100%、以及(三)风险综合评级在B类及以上三项监管要求的,为偿付能力达标公司,否则为偿付能力不达标公司。从目前数据来看,至少有三家险企是因为风险综合评级没有达到B类而影响了偿付能力达标。以某人寿公司为例,根据其《2021年四季度偿付能力报告摘要》,其核心偿付充足率及综合偿付能力充足率均为134.74%,高于法定要求的100%,但遗憾的是,公司2021年二季度、三季度风险综合评级(分类监管)结果为C类。公司2021年风险综合评级(分类监管)结果为C类。公司主要风险来自于公司治理和资金运用方面。由于受综合风险综合评级影响,某人寿公司偿付能力未能达标。其余三家保险公司均有类似的问题。

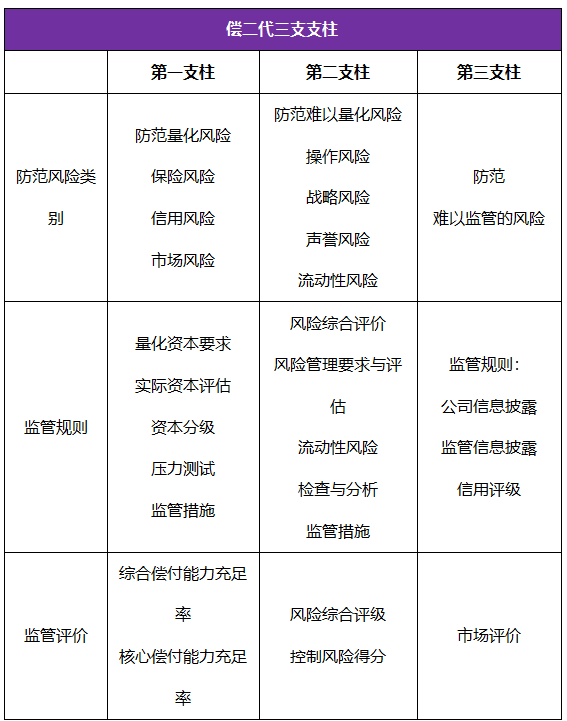

2013年《中国第二代偿付能力监管制度体系整体框架》(以下简称“偿二代”)最早提出构建(1)定量资本要求、(2)定性监管要求和(3)市场约束机制的三支柱监管体系。(见下图)并实现了以风险为导向的监管体系转变。2015年《保险公司偿付能力监管规则》(以下简称“《规则I》”)可谓具有划时代意义,偿二代全部主干技术标准共17项监管规则基本成型。而在2021年12月30日,银保监会发布《保险公司偿付能力监管规则(Ⅱ)》(以下简称“《规则Ⅱ》”),《规则Ⅱ》对《规则I》进行了大规模修改,标志着偿二代二期工程建设顺利完成。各险企将于2022年一季度起正式执行新偿付能力规定。

在《规则II》语境下、从分类监管角度来看,法律风险被归入操作风险,属于固有风险里的难以资本化的风险。根据《规则II》第12号,操作风险是指由于不完善的内部操作流程、人员、系统或外部事件而导致直接或间接损失的风险,包括法律及监管合规风险。可以看出,《规则II》基本一字不漏地沿用了《巴塞尔协议》对操作风险的定义。但从本质来说,巴塞尔委员会本身不具有法定跨国监管的权力,所作结论或监管标准在更多是原则性的、参考性的。笔者认为,《规则II》直接对《巴塞尔协议》定义不作任何修改就完全沿用,未必是一件好事情。

无论操作风险定义如何,其自身的复杂性,综合性决定了这类风险大多靠第二支柱的定性监管作为主要监管手段。而这是通过监管评价来达成的。而这里的监管评价即是《规则II》第11号第四条所称的风险综合评级,即分类监管,是指银保监会根据相关信息,以风险为导向,综合分析、评价保险公司的固有风险和控制风险,根据其偿付能力风险大小,评定为不同的监管类别,并采取相应监管政策或监管措施的监管活动。就操作风险的分类监管评价包括(1)对操作风险进行评价,(2)综合保险公司的可资本化风险及上述评价结果,评价整体偿付能力风险。

简言之,法律风险的外溢,有可能会影响分类监管评价,从而影响保险企业整体偿付能力风险评价。

事实上,《规则II》11号在正式颁布前曾经发布过征求意见稿第三稿,其中第十条规定清晰表明,中国保监会在评估操作风险时,还将考虑以下因素:

(一)保险公司所受到的行政处罚情况;

(二)保险公司的反洗钱、反欺诈、防范打击非法集资情况;

(三)保险公司因司法案件较多或较严重导致的案件风险。

虽然《规则II》最终定稿时,该条规定被删除了。但毫无疑问,直接受到监管当局行政处罚必然会或多或少影响到操作风险评价。以前述某信用保险公司为例,其披露了公司于2021年10月收到了银保监局《行政处罚决定书》(某银保监罚决字【2021】某号)。而根据上述某号《决定书》,其主要违法违规事实(案由)包括未经批准变更公司营业场所;在住所地以外未设立分公司的省市开展业务;未按照规定使用经备案的保险条款。从而中国银保监会监管局在2021年9月29日对其作出了如下行政处罚决定:对机构责令改正,停止接受融资性信用保证保险新业务一年,并处罚款共计78万元;对员工警告并处罚款14万元;对员工警告并处罚款10万元;对员工警告并处罚款26万元,撤销员工总经理任职资格。如上所述,由于受行政处罚影响,某信用保险在2021年第四季度综合风险综合评级为C,偿付能力未能达标。

因此,保险企业如果要满足《管理规定》的合规要求,必须重视法律风险的管理,避免因为企业合规问题影响风险综合评级,从而避免被银保监会采取监管措施。根据《规则II》12号第三十八条,I类保险公司应该、II类保险公司可以,通过建立满足自身风险管理要求的风险管理信息系统,以关键风险指标为基础,对操作风险的风险状况进行列示、分析和预警。鉴于在实际经营环境中,保险公司所面临的风险因素非常繁杂,法律环境不断变化,研究指向性以及综合性更强的偿付能力评价体系势在必行。在加强系统建设同时,在外加强与外部法律顾问的合作,在内培养数量充足、素质过硬的内部合规队伍也是重中之重。

特别声明:

以上内容属于作者个人观点,不代表其所在机构立场,亦不应当被视为出具任何形式的法律意见或建议。

大成能为您做什么?

联系我们 +

Copyright ©2024大成版权所有。保留所有权利 All Rights Reserved 2024